2020年5月– date –

-

IFRSにおける営業利益の開示と公開草案の「全般的な表示および開示」

IFRSのPL(損益計算書)において営業利益の記載がない会社を見たことはありませんか?IFRSではPLにおけるIFRSの開示は必須ではありません。IFRSにおけるPLは、どういっ... -

ヘッドルームアプローチとIFRSののれんの減損テストの目的

2020年3月にIFRS Foundationより公表された「企業結合ー開示、のれん及び減損」(以下ディスカッションペーパーと呼びます)において検討されたのれんの減損テストの手... -

エクセルのデータテーブルを使った感応度分析

このブログでは、エクセルのデータテーブル機能を使用したDCF法における感応度分析の方法を説明します。 DCF法を含めた企業価値評価の実務では、パラメータ1つで価値が... -

取得と判定された企業結合の取得原価の算定まとめ

取得と判定された企業結合における取得原価の算定方法をまとめました。企業結合は様々な取引スキームが考えられることから、1つ1つのスキームに応じた判定を覚えるより... -

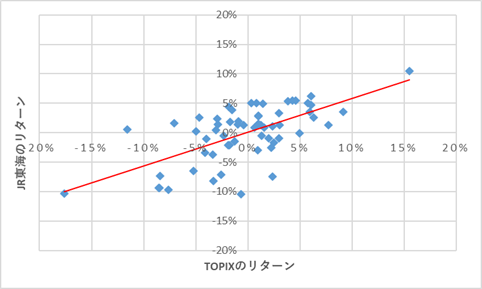

企業価値評価におけるベータ(β)値の計算例

初心者の方が割引率を計算する際に一番悩む論点、それがベータだと思います。ベータはTOPIXなどのインデックスと個別の株式のリターンの相関性を表す指標であり、エクセ... -

IFRSにおける減損損失の戻し入れ

IAS36号ではのれん以外の減損損失については戻し入れを認めています。あまり実務上見かけることは少ないですが整理してみました。 減損戻し入れは、減損損失の計上と基... -

DCF法における退職給付債務(退職給付引当金)の取り扱い

DCF法における個別論点で頭を悩ますことが多いのが、退職給付に係る負債に関する取り扱いです。必ずしも確固たる考え方があるわけではないと思いますが、私見を交えつつ... -

有給休暇引当金(債務)のDCF法における取り扱い

Twitter界隈で有給休暇が盛り上がっていたので、便乗してDCF法における有給休暇の取り扱いを整理してみました。なお、私も昨日初めて知ったのですが、有給休暇に関する...

1