PPA– category –

PPA(取得原価の配分)のカテゴリーに属する記事をまとめました。

会計処理から、無形資産の識別、繰延税金負債の計上まで、実務上留意が必要な個所を幅広くカバーしました。

-

PPAのスケジュール

PPAの標準的なスケジュール、いつから検討を開始したらよいかについて解説しました。 -

持分法を適用する企業結合におけるPPAの必要性

ある会社を買収して子会社化した際に、PPA(取得原価の配分)が必要なことは過去のブログで説明させていただきました。では、ある会社を持分法適用会社とした場合でもPPA... -

PPAにおける無形資産と負ののれん同時計上の開示事例

PPAにおいて無形資産の計上金額を増やせば増やすほど、その分のれんは減少します。そして、ある一定以上の無形資産の計上を増やすと、そのうちのれんがマイナスとなり、... -

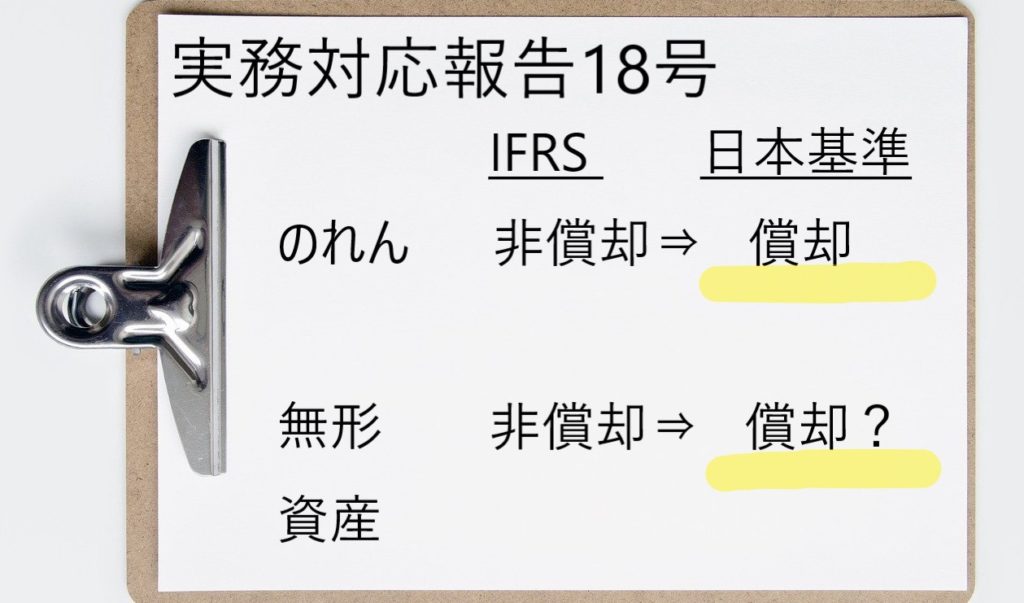

日本基準における非償却の無形資産の取り扱い

現時点では、IFRSや米国基準ではのれんは非償却とされている一方で、日本基準においては非償却は認められないため、親会社の決算書に取り込む際にIFRS等で作成された子... -

実務上ののれん(Goodwill)の償却期間の決定方法の解説

のれんの償却期間の決定方法の会計基準の考え方および実務上のプラクティスを整理しました。また、各種アンケート調査の結果についても取り上げています。 -

PPAにおけるのれんの計算と資金生成単位への配分

のれんを各資金生成単位にどのように按分するのか、日本基準とIFRSを比較する形で整理しました。 -

PPAを勉強するときのおすすめ書籍

PPA、特に無形資産の評価に関連する書籍を紹介しています。 -

PPAで無形資産を計上した場合の税効果(繰延税金負債)の考え方

PPAで無形資産の識別を行った場合に繰延税金負債の計上が必要になるロジックを解説しました。 -

PPAにおける無形資産の識別の実務

PPAにおいてどのような無形資産が識別されるのか、会計基準ではどのような例示がされているのかを解説しました。 -

PPAにおける棚卸資産等の無形資産以外の資産負債の時価評価

PPAにおいては無形資産以外の資産負債についても時価評価を行う必要があり、勘定科目ごとに考え方を整理しました。 -

PPAにおける識別可能資産、負債とは?無形資産と特定勘定の取り扱い

PPA時においては通常の会計処理を行っている中では認識することが認められていない資産・負債を認識することがあり、その点を解説しました。 -

PPAにおける取得原価および条件付対価(アーンアウト)の会計処理

PPAに関する会計処理のうち、最初のステップである取得原価について取り上げました。アーンアウト(条件付対価)についても取り上げています。

12