PPAの最後のステップののれんの計算を解説します。

のれんは計算すれば終わりというわけではなく、減損テストを見据えてCGU(資金生成単位)等に配分する必要があります。

のれんをCGUにどのように配分するかによって、減損損失を計上する場合に大きなインパクトを与えることもありますので、慎重に配分方法を検討しましょう。

のれんの資金生成単位等への配分は、減損が顕在化するまでは放置されることが多いと実務上は感じています。

ただ、のれんのCGUへの配分は買収時の状況に基づき行われるため、PPAを行ったタイミングで検討する方が効率的です。

のれんの資金生成単位等への配分は日本基準とIFRSで会計基準差がありますので、その点についても留意をする必要があります。

のれんの計算

のれんの計算については特段の論点はありません。

買収金額、識別可能資産負債の適切な時価を計算していれば差額で計算するのみです。

100%の持分を取得した場合を前提にした算式は以下の通りです。

のれん=買収金額-(識別可能資産の時価ー識別可能負債の時価)

のれんのCGUへの配分

のれんは買収後の減損テストを踏まえ、企業結合で取得された事業の単位が複数の場合には、のれんの帳簿価額を合理的な基準に基づき配分する必要があります。

日本基準では以下の記載があります。

(1)のれんの帳簿価額を分割し帰属させる事業の単位は、取得の対価が概ね独立して決定され、かつ、取得後も内部管理上独立した業績報告が行われる単位とする。

(2)のれんの帳簿価額の分割は、のれんが認識された取引において取得された事業の取得時における時価の比率に基づいて行う方法その他合理的な方法による。

その他合理的な方法には、取得された事業の取得時における時価と当該事業の純資産の時価との差額の比率に基づいて行う方法等が含まれる。(減損会計適用指針51項)

IFRSでは以下の記載があります。

減損テストの目的上、企業結合により取得したのれんは、取得日以降、取得企業の資金生成単位又は資金生成単位グループのうち、企業結合のシナジーから便益を得ると見込まれるものに配分しなければならない。

これは、当該資金生成単位又は資金生成単位グループに被取得企業のその他の資産又は負債が配分されているかどうかを問わない。

のれんが配分される当該資金生成単位又は資金生成単位グループのそれぞれは、次のようなものとしなければならない。

(a) のれんを内部管理目的で監視している企業内の最小のレベルを表している。かつ、

(b) 集約前におけるIFRS第8号「事業セグメント」の第5項で定義された事業セグメントよりも大きくない(IAS36号80項)

両基準の共通点は企業の内部管理上の単位を基準にのれんを配分することです。

他方で、のれんの配分に関して以下の点は両基準の大きな差異です。

- 日本基準:買収対象会社の各事業に配分するのみ。

- IFRS:買収対象会社の各事業のみならず、買い手の既存の事業についてものれんを配分する可能性がある。

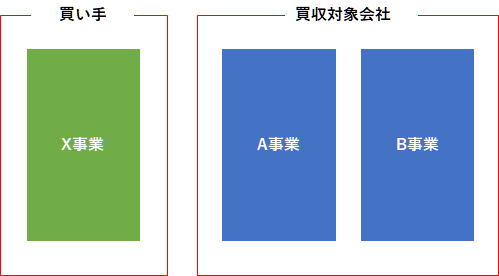

具体的例を用いると、M&Aの買い手にはX事業があり、買収対象会社にはA事業、B事業の2事業があったとします。

日本基準の場合は、のれんをA事業とB事業に配分するのみですが、IFRSでは、X事業が企業結合によるシナジー効果を得るのであれば、X事業にものれんを配分する可能性があります。

コメント