識別可能資産、負債とは、PPAの取得原価を配分する対象となる資産、負債のことです。

識別可能資産、負債は、基本的に貸借対照表に計上されている資産、負債という理解でOKですが、企業結合時のみ発生する資産、負債もありますので、その点に留意が必要です。

なお、以下の記載は特に記載がない限り、日本基準を前提にしています。

識別可能資産、負債とは?

企業結合会計基準では、計算した取得原価の配分に関して以下の通り規定しており、取得原価を識別可能資産、負債に配分することを求めています。

取得原価は、被取得企業から受け入れた資産及び引き受けた負債のうち企業結合日時点において識別可能なもの(識別可能資産及び負債)の企業結合日時点の時価を基礎として~中略~配分する(企業結合会計基準28項)。

そして識別可能資産、負債の範囲については、以下の通り規定しています。

識別可能資産及び負債の範囲については、被取得企業の企業結合日前の貸借対照表において計上されていたかどうかにかかわらず、企業がそれらに対して対価を支払って取得した場合、原則として、我が国において一般に公正妥当と認められる企業会計の基準のもとで認識されるものに限定する(企業結合会計基準99項)。

つまり、貸借対照表に計上されているものはもちろん、貸借対照表に計上されていないものでも、識別可能資産、負債になりうるということになります。

識別可能資産、負債の評価

上記でも記載した以下の基準の通り、識別した識別可能資産、負債を識別した後、それら資産負債を企業結合日の時価で評価することになります。

評価については長くなるので、別のブログで解説しています。

識別可能資産負債に関する実務上の論点

識別可能資産、負債の認識上の論点

識別可能資産、負債について、貸借対照表に計上されている資産負債はすべて該当します。

他方で、貸借対照表に計上されていない資産、負債ではあるものの、識別可能資産、負債に該当する可能性がある項目として以下の2つが挙げられます。

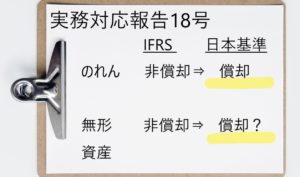

- 無形資産

- 企業結合に係る特定勘定

このうち、無形資産には、買収対象会社が保有するブランドや特許等が該当します。

無形資産については、論点が山盛りとなり、別ブログで解説していますので、こちらを参照ください。

企業結合に係る特定勘定

聞きなれない用語ですが、内容としては、以下の通りとなります。

取得後に発生することが予測される特定の事象に対応した費用または損失であって、その発生の可能性が取得の対価の算定に反映されている場合には負債として認識する(企業結合会計基準適用指針62項)時の、当該負債を企業結合に係る特定勘定といいます。

そして、その範囲としては以下の通りとなります。

企業会計の基準の下で認識される識別可能負債に該当しないもののうち、企業結合日後に発生することが予測され、被取得企業に係る特定の事象に対応した費用または損失をいう(企業結合会計基準適用指針63項)。

つまり、会計基準上は負債ではないけれども、将来に支出することが見込まれているのであれば、企業結合日に特別に負債計上しましょうということです。

そして、特定勘定の例示として以下の項目が挙げられています。

- 人員の配置転換や再教育費用

- 割増(一時)退職金

- 訴訟案件等に係る偶発債務

- 工場用地の公害対策や環境整備費用

- 資産の処分に係る費用(企業結合会計基準適用指針373項)

なお、これらに該当するものすべてが特定勘定に該当するわけではないことに留意が必要です。

例えば、引当金や未払金等に該当するのであれば、特定勘定ではなく、引当金や未払金等の負債で計上することになります。

コメント