PPA(ピーピーエー)はPurchase Price Allocationの略で、日本語だと”取得原価の配分”と呼ばれます。

ただ、日本語の名称で呼ばれることは少なく、PPAと呼ばれることがほとんどだと思います。

そして、PPAは買収や合併などの企業結合が発生した際に行われる会計処理であり、日本基準では企業結合会計基準で、IFRSではIFRS3号においてそのルールが記載されています。

このブログではなぜPPAという名称なのか、そして、PPAとはどういった手続なのかという点を解説したいと思います。

最後にPPAという用語の誤った使われ方についても解説しています。

PPAという名前の由来

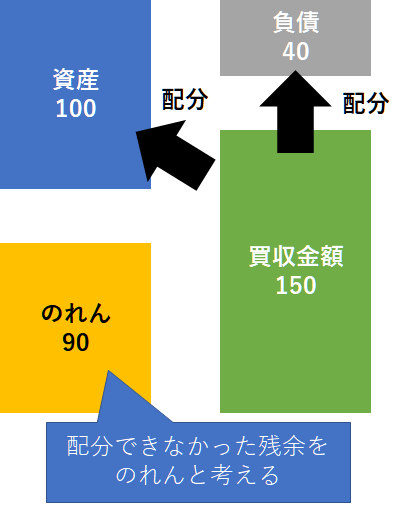

企業結合の会計処理の目的の1つにのれんの計算があります。

おそらく多くの人はのれんの計算を、「資産、負債の差額である純資産と買収金額の差額」とイメージしていると思います。

例えば、買収金額150、資産100、負債40、持分の100%を取得したと仮定すると、純資産は資産と負債の差額として60、のれんは買収金額から純資産を引いた90と計算するイメージです。

この計算自体は間違いではないのですが、これだとなぜこの会計処理がPPAと呼ばれるのかわからないですよね。

それを理解するには会計基準が想定しているのれんの計算方法を理解する必要があります。

会計基準では、買収金額を資産、負債に配分して残った残余部分がのれんという考え方をとっています。

つまり、会計基準では買収金額(Purchase Price)を資産、負債に配分(Allocation)した残りをのれんとする考え方をとっているため、この会計処理をPPAと呼んでいます。

PPAの誤った使われ方

PPAという用語は、イコール「PPAにおける無形資産評価」と誤用をされることが多いように思います。

例えば、実際はPPAにおける無形資産の価値評価業務を依頼を受けるときにも「PPAをお願いします」といわれることや、さらにひどいときには「PPAの償却年数はどれくらいになりますか?」という質問まで受けることもあります笑

PPAにおいて論点となるのは無形資産の価値評価であることが多いため、PPA=「PPAにおける無形資産評価」 としてしまいたい気持ちはわかるのですが。。。

正しくは、無形資産の評価はPPAの一環として行われるものであり、PPA=無形資産評価ではありません。

PPAの業務フロー

PPAは以下のフローで業務を進めていき、最終的に配分残余としてののれんの計算がゴールになります。

- 配分する基礎となる取得原価を計算

- 配分対象となる識別可能資産、負債を時価評価し、取得原価を配分

- 配分残余となるのれんを計算

コメント