PPAにおける評価者(業者)側の作業スケジュールを解説します。

PPAは関与する関係者が多く、各種の調整に非常に時間がかかるため、全体的なスケジュールを把握しつつ作業を進めていく必要があります。

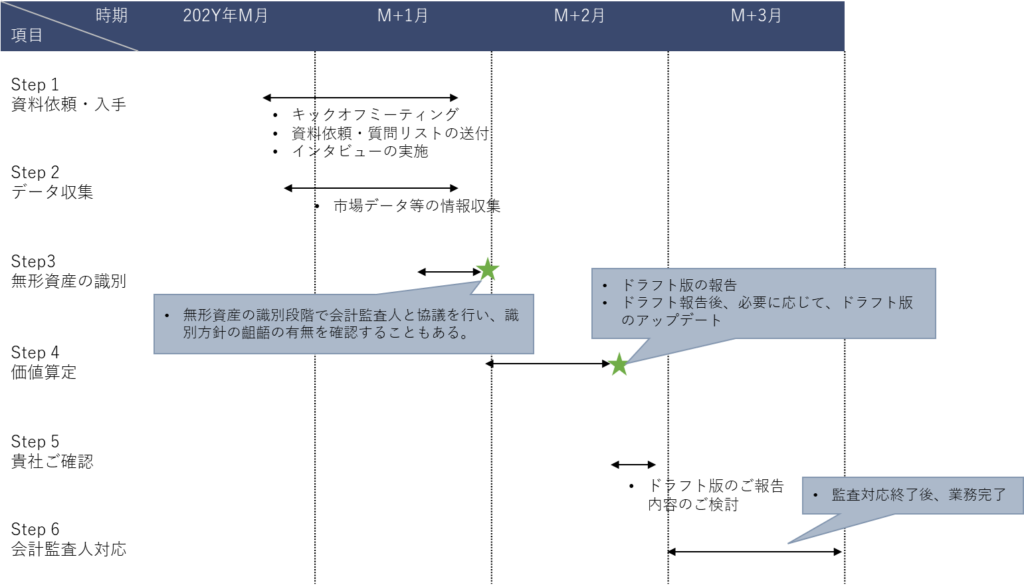

PPAの標準的なスケジュール

PPAは会計基準の要求事項ですので、会計上の取り扱いを確認します。

取得原価は、被取得企業から受け入れた資産及び引き受けた負債のうち企業結合日時点において識別可能なもの(識別可能資産及び負債)の企業結合日時点の時価を基礎として、当該資産及び負債に対して企業結合日以後1年以内に配分する。

企業結合に関する会計基準28項

つまり、企業結合日(M&Aのクロージング日)から1年以内に会計処理をすれば足りますので、上場企業であっても企業結合直後の四半期に必ずしも対応しなければいけないというものではありません。

上記の通り、時間的な猶予はありますが、PPAの作業は作業開始から完了まで、どれくらいのスケジュールを見ておけばよいのか?

私はクライアントから聞かれた際には、作業開始から①計算結果の提示まで2か月②監査対応含めて3か月をみてほしいとお伝えしています。

作業内容にブレイクダウンすると概ね以下の通りです。

なお、あくまで標準的なスケジュールですので、評価対象企業の規模や事業内容の複雑性、時価評価の対象、識別する無形資産の数などに大きく影響を受けます。

その他にもM&A時にバリュエーションや財務DD等を行っていない場合は資料の収集に時間がかかりますし、DD等を行っていたとしてもクオリティが著しく低い場合には、資料収集の期間が標準的なスケジュールと比較して長期間となってしまう傾向にあります。

PPAの作業はいつからスタートを切るのがよいか

身もふたもない話をすると、いつからスタートを切るのがよいかはそれぞれの企業の置かれた状況によります。

1年以内という条件があるため、急ぐ必要はないものの、早めに会計処理を確定できるに越したことはないと思いますので、以下の要素を検討しつつ、完了希望時期から逆算してスタートを切る時期を決定すればよいと思います。

- PMIの負荷

- M&Aではクロージング前から極めてタイトなスケジュールで業務が流れていきますが、クロージング後もいわゆるPMI(Post Merger Integration)を行う必要があり、息をつく暇がありません。

- PPAでご準備が必要な資料はおおむね、買い手にご準備いただく資料が2-3割、評価対象会社にご準備いただく資料が7-8割ですので、評価対象会社に大きな負担がかかる業務であり、PMIで混乱している中、急ぐ必要のないPPAの対応の優先度は低いと思います。したがって、PMIがひと段落したのちに開始できると現場の負担も少なくなります。

- クロージングBSの作成状況

- PPAはクロージングBSの資産負債(BS計上されていない無形資産を含む)の簿価を時価に置き換える作業ですので、PPAを完了にはクロージングBSが必要になります。したがって、クロージングBSの作成に時間がかかる場合にはPPAのスタートを急ぐ意味はありません。なお、PPAの”完了”にクロージングBSが必要というだけですので、PPAの作業中にクロージングBSが完成すればよく、クロージングBSが未完の状態でPPAの作業をスタートすることは可能です。

- 年度予算、年度決算との関係

- 1年内という猶予がありつつも、償却費のインパクトを翌期の予算に織り込みたいというニーズはあると思いますので、予算策定の時期も考慮すべき要素の1つになります。

- 年度決算をまたぎたくないという要望も買い手側のニーズとしてよく聞く要素の1つです。

上記の要素を勘案していつからスタートをするかを決定するかですが、クロージング後にPPAの業者を選定し、クロージングの3か月~半年以内にスタートをするケースが多いような肌感覚があります。PPAは監査体制も含めると関係者が多く、調整に時間がかかるため、1年の猶予ギリギリではなく、前広に動いていくことがスムーズな会計処理の確定にもつながり、関係者全員が冷や汗をかくことなく作業を進められると思います。

Pre PPAという選択肢

PPAは企業結合の会計処理ですので、あくまでクロージング後に行います。ただ、企業によっては、クロージング前、つまりM&Aを実行するか否かを検討する段階でPPAを行うこともあり、このクロージング前に行うPPAのことを通常のPPAと対比して、Pre PPAと呼んでいます。

Pre PPAを行うメリットは以下の通りです。

- M&Aの意思決定時に償却費のインパクトをシミュレーションできる。特にIFRS適用の企業の場合、のれんと無形資産で償却or非償却が異なるため、その影響は大きいです。

- PPAと作業が重複する面があり、PPAの工数削減に貢献できる。

一方でデメリットは以下の通りです。

- コストがかかる。Pre PPAを行うことでPPAの工数削減にはなりますが、それでもPre PPAをやる方が全体としての工数が増すのは間違いないです。

- 一番バタバタするM&A時に必須の作業ではないPre PPAを行うことで関係者の負担が増す

- 会計処理に利用できない。Pre PPAはあくまでクロージング前の状況に基づく暫定的な計算であり、通常監査法人もレビューを行いませんので、その結果に基づいて会計処理を行うことはできません。また、実際にPPAを行った結果、Pre PPAの結果を大きく結果が異なるということもあり得ます。

以上、今回のブログではPPAのスケジュールについてまとめてみました。

コメント