PPAにおける本丸は、無形資産の識別(どういう無形資産が貸借対照表に計上されるのか?)と評価(識別した無形資産の金額はどう測定するのか?)だと考えています。

なぜ無形資産が本丸か? 金額的なインパクトがもっとも大きいからです。

PPAにおいては無形資産以外の資産負債も時価評価しますが、これらは仮に時価評価をしたところで、簿価が半分や倍になるようなケースはレアであり、そこまで金額的なインパクトは大きくありません。

他方で無形資産は、買収対象会社が過去に買収を行って無形資産を計上していない限り簿価はゼロですので、時価=時価簿価差額となるため、非常にインパクトが大きくなります。

この点を勘案すると、PPA=無形資産の評価と誤認している方が多いのもやむを得ないのかもしれません。

今回はPPAにおいてどのような無形資産が識別されるのかを中心に解説させていただき、無形資産の評価は非常にマニアックなため、概要のみ紹介させていただきます。

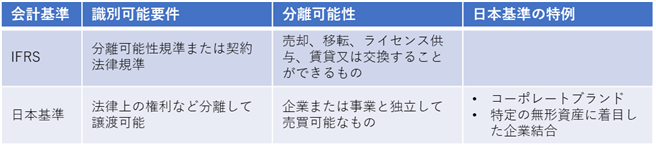

無形資産の識別の要件はIFRSと日本基準で異なるため、それぞれ説明しますが、両基準を比較すると以下表の通りです。

IFRSの例示に基づく無形資産の識別

PPAでは無形資産を評価する前に、どのような無形資産があるのかを識別する必要があります。

そして、IFRSでは無形資産の識別可能性に関して以下の記載があります。

無形資産は、分離可能性規準又は契約法律規準のどちらかを満たす場合に識別可能となる。分離可能性規準とは、取得した無形資産を、個別に、又は関連する契約、識別可能資産又は負債とともに、被取得企業から分離又は分割して、売却、移転、ライセンス供与、賃貸又は交換することができることをいう。(IFRS3号B31, 33)

契約上の基礎を有しているものとして識別される無形資産は、契約上又はその他の法的な権利から生じるものである。(IFRS3号IE17)

つまり、契約や法的な権利があるものか、契約がなくても分離可能なものであれば、PPAにおいて無形資産として識別されることになります。

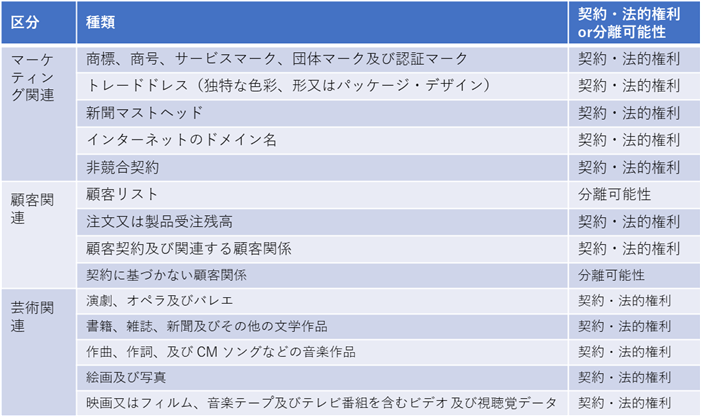

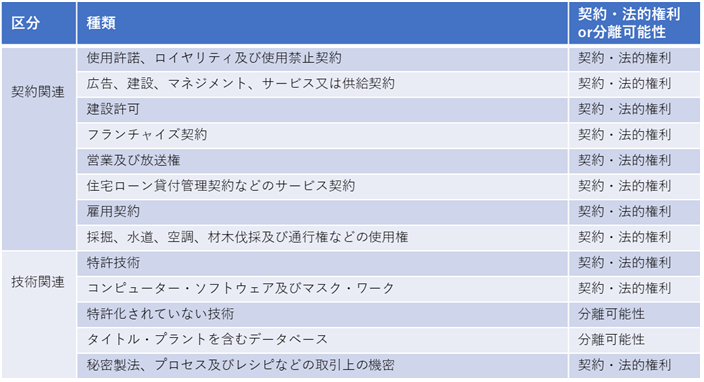

そして、IFRSではIFRS3号IE18以降に、以下の無形資産の例示が記載されており、PPAの実務においては、こちらの例示を基に識別すべき無形資産がないかを網羅的に検討していくことが一般的だと思います。

どの無形資産が認識されるかは、業種に依存する面が多いですが、ざっくり言うと、以下の通りとになると思います。

- B to Cのビジネスであればマーケティング関連無形資産(特に商標、商号)

- B to Bのビジネスであれば顧客関連無形資産

- 製造業や製薬、テクノロジーに関連するビジネスであれば技術関連無形資産

※マーケティング関連と顧客関連というように、複数の無形資産を識別することも多いです。

日本基準に基づく無形資産の識別

日本基準に基づくPPAを実施する場合の無形資産の識別ですが、過去の企業結合会計基準の改正を振り返ってみたいと思います。

2008年企業結合会計基準の改正前における無形資産の識別の要件に関する記載は以下の通りでした。

取得した資産に法律上の権利または分離して譲渡可能な無形資産が含まれる場合には、取得原価を当該無形資産等に配分することができる(改正前企業結合会計基準注13)。

法律上の権利または分離して譲渡可能という点は、表現は異なるものの、現行のIFRSと同様です。

ただ、最後に「できる」という文言がついており、この点が大きく異なります。

つまり、2008年の改正前は日本基準においては、無形資産の識別は任意規定だったのです。

そして、あえて任意規定にもかからず無形資産を識別する企業はなく、無形資産の識別・評価という実務は広がることなく、ルールはあるけど適用する人はいないという状況でした。

この潮流が大きく変わったのは、2008年の改正です。改正後は以下の記載に変更され、現在も維持されています。

受け入れた資産に法律上の権利など分離して譲渡可能な無形資産が含まれる場合には、当該無形資産は識別可能なものとして取り扱う(改正後企業結合会計基準29項)

「法律上の権利または分離して譲渡可能」から、「法律上の権利など分離して譲渡可能」への変更という点と、任意規定から強制規定への変更という2点変わっています。

「法律上の権利または分離して譲渡可能」から、「法律上の権利など分離して譲渡可能」への変更

従来は法律上の権利or分離して譲渡可能という2つの要件のうち、どちらかに該当すれば無形資産の識別可能要件を充足していたのですが、改正後は、分離可能性のみが必要条件となり、法律上の権利は、あくまで分離可能性を満たすための十分条件になりました。

したがって、法律上の権利であろうがなかろうが、分離可能性を満たすのであれば無形資産の識別可能要件を充足する一方で、分離可能性を満たさないのであれば、法律上の権利であっても識別可能要件を充足しないことになります。

この点がIFRSとの大きな差異になります。

この改正に伴い、旧企業結合会計基準にあった以下の無形資産の例示は現在は削除されています。

独立第三者と締結した契約に基づく権利で未履行のもの

これには、業務委託契約、請負契約、施設利用契約、商品売買契約、フランチャイズ契約等が含まれる(改正前企業結合会計適用指針58項(2))。

従来業務委託契約等は法律上の権利であったため、例示に上げられていましたが、現在では、法律上の権利だけでは無形資産として識別されないため、例示から除外されています。

その他、分離可能性とは売買可能なもののみとなっており、ライセンス供与、賃貸までも分離可能性に含めるIFRSとは異なっています。

分離して譲渡可能な無形資産とは、受け入れた資産を譲渡する意思が取得企業にあるか否かにかかわらず、企業または事業と独立して売買可能なものをいい、…(企業結合会計適用指針59項)

※分離可能性=売買可能というルールは企業結合会計の改正前後で変更ありません。

日本基準のPPAにおけるブランドの識別可能性の解釈

日本基準ではブランドの識別可能性について以下の記載があります。

ブランドはプロダクト・ブランドとコーポレート・ブランドに分けて説明されることがある。両者は商標権又は商号として、共に法律上の権利の要件を満たす場合が多いと考えられるが、無形資産として認識するためには、その独立した価額を合理的に算定できなければならない。このうちコーポレート・ブランドの場合には、それが企業または事業密接不可分であるため、無形資産として計上することは通常困難であるが、無形資産として取得原価を配分する場合には、事業から独立したコーポレート・ブランドの合理的な価額を算定でき、かつ、分離可能性があるかどうかについて、留意する必要がある(企業結合会計適用指針370項)。

つまり、コーポレート・ブランドは公的機関に登録していることを前提とすると、法的権利であるためIFRSにおいてはそれだけで無形資産の識別要件を充足することになりますが、日本基準においては、分離可能性があるかどうかをきちんと検証せよということです。

無形資産の識別に関する日本基準とIFRSの差異

ここまで見てきた通り、日本基準とIFRSでは以下の相違があります。

- 分離可能性のみが識別可能性の要件である日本基準と法律・契約基準or分離可能性が識別可能性の要件であるIFRS

- 売買の可能性のみが分離可能性の判定基準である日本基準と、賃貸、ライセンス供与まで含めるIFRS

ここだけを比較すると、日本基準よりIFRSの方が無形資産の識別の範囲が広そうですが、日本基準には以下のルールがあります。

特定の無形資産に着目して企業結合が行われた場合など、企業結合の目的の1つが特定の無形資産の受入であり、その無形資産の金額が重要になると見込まれる場合には、当該無形資産は分離して譲渡可能なものとして取り扱う。…(企業結合会計基準適用指針59-2項)

つまり、買収対象会社のもつブランドを買いに行った、特許を買いに行った、顧客網を買いに行ったというような無形資産に着目したM&Aである場合は、分離可能性の要件を充足するという規定です。

一昔前であれば買収対象会社の設備・工場などの有形固定資産を買いに行くという企業結合もあったかもしれませんが、昨今企業結合のほとんどは何らかの無形資産に着目した企業結合が多いと思われます。

したがって、このルールを考慮すると、日本基準においても多くの無形資産が識別可能性の要件を充足することになると思いますので、実務上はIFRSと大きな差異はないと考えられます。

無形資産の識別事例

実務においてどのような無形資産が識別されているのかについては、別ブログで紹介していますので、そちらを参照ください。

識別した無形資産の評価

識別した無形資産は、日本基準では時価で、IFRSでは公正価値で評価されます。細かい点を除ければ時価も公正価値も同じ概念ですので、差異はないと考えてもよいと思います。

無形資産は通常市場で取引されず、また、同じコストをかけたとしても同じ価値の無形資産を生み出せるとは限らないことから、通常は消去法的にインカムアプローチを用いて評価されます。

無形資産の評価手法としては、超過収益法やロイヤリティ免除法等の手法が一般的に用いられます。

無形資産の評価手法について、こちらのブログを参照ください。

コメント