PPAにおいて無形資産の計上金額を増やせば増やすほど、その分のれんは減少します。

そして、ある一定以上の無形資産の計上を増やすと、そのうちのれんがマイナスとなり、負ののれんが計上されます。

無形資産は市場で値段が決まっているわけではなく、その時価に客観性がないため、負ののれんが発生するほどの多額の無形資産を計上すると、無形資産の過大計上を疑われることになります。

実際、無形資産を計上し、かつ、負ののれんを計上しているケースは極めてレアなのですが、事例としてはゼロではないため、いくつか紹介させていただきます。

特に、日本基準においては、負ののれんが発生する場合、一部の資産の評価を調整する例外処理も認められていることから、負ののれんを出してまで無形資産を計上することはあまりないように感じています。

本ブログは日本基準を前提とし、数値例では税効果の影響は除外しています。

負ののれんとは

負ののれんとは以下の①が②を下回る場合の差額をいいます。

- 企業結合における取得原価

- 企業結合で受け入れた資産の時価と引き受けた負債の時価の純額(つまり純資産)

例えば、資産100、負債20、純資産80の企業を50で買収できた場合、負ののれんは30となります。

常識的に考えて、純資産80の企業を50で買えるわけがないため、負ののれんは通常は発生し得ない異例な項目といえます。

PPAにおける負ののれんの計上に関する会計基準の整理

会計上、負ののれんは通常発生し得ないと考えられるため、計上する場合は慎重に判断を行うよう求めています。

企業結合会計基準の33項では、負ののれんが発生する見込みの時は、すべての識別可能資産及び負債が把握されているか、また、それらに対する取得原価の配分が適切に行われているかを見直すことを要求しており、負ののれんの計上は容易には認めていません。

つまり、資産の過大計上がないか、負債が網羅的に認識されているかを慎重に検討しろ、ということです。

取得原価の配分(PPA)においては、一部の例外を除きすべての資産、負債は時価評価されます。

ただし、時価評価を行う資産の中には、有形固定資産、無形資産など時価が一義的には定まりにくい資産もあります。

これら資産の時価評価によって、負ののれんが多額に発生する場合には以下の例外処理の適用を行うことを認めています。

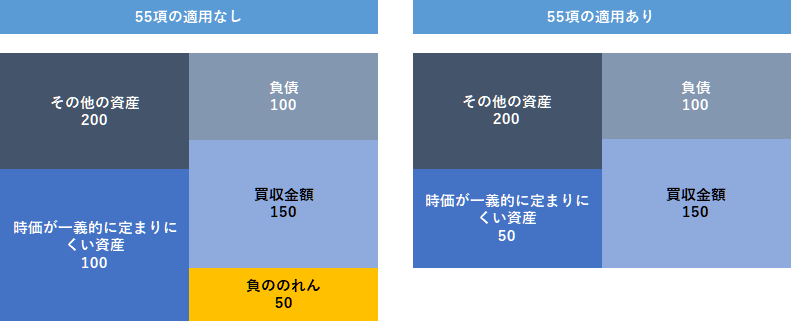

受け入れた資産に大規模工場用地や近郊が開発されていない郊外地のように時価が一義的には定まりにくい資産が含まれ、これを評価することにより、負ののれんが多額に発生することが見込まれる場合には、「その金額を当該固定資産等に合理的に配分した評価額もここでいう合理的に算定された時価であると考える」とされている。

したがって、当該資産に対する取得原価の配分額は、負ののれんが発生しない範囲で評価した額とすることができる(企業結合適用指針55項)

時価が一義的に定まりにくい資産を時価評価して、負ののれんが発生する場合には、負ののれんが出ない範囲で、時価が一義的に定まりにくい資産を評価してもよいということです。

数値例を用いると以下の通りです。

時価が一義的に定まりにくい資産を時価評価することで負ののれんが50発生する場合には、その金額を時価が一義的に定まりにくい資産の時価から控除することで、負ののれんをゼロとすることが認められています。

なお、この取り扱いは、①あくまで任意規定(強制はされていない)であること、②時価が一義的に定まりにくい資産に限定したものであり、合理的な評価が可能な資産については認められていないことについては留意が必要です。

時価が一義的に定まりにくい資産とは?

時価が一時的に定まりにくい資産について、会計基準では「大規模工場用地や近郊が開発されていない郊外地のように時価が一義的には定まりにくい資産」としか記載されていません。

この文言から察するに、大規模工場用地や近郊が開発されていない郊外地は、仮に不動産鑑定書を取得したとしても、負ののれんが出ない範囲で評価することも認められると考えられます。

ではその他の資産はどうでしょうか?おそらく一番論点になりうるのは無形資産だと思います。

無形資産と一口に言っても、商号、商標などのマーケティング関連無形資産、顧客関連無形資産、契約関連無形資産、技術関連無形資産と様々ありますが、あいまいな形でしか評価し得ず、その価値は一義的に定まりにくいと考えられるものが大半です。

私の過去の経験では、PPAで識別した無形資産を一義的に定まりにくい資産として負ののれんが出ない範囲で認識したこともありますし、逆に時価が一義的に定まりにくいとは言えないと判断されたこともあります。

過去、時価が一義的に定まりにくい無形資産とは言えないと判断されたのは、現物商品に関するデリバティブ取引のような、契約関連無形資産(有利な契約)で、契約レートと企業結合日の気配値との差額で計算される無形資産でした(この契約は、金融商品会計の適用対象外としていたため、オンバランスされていませんでした)。

この例の無形資産は相対的に価値の信頼性が高いものであるため、時価が一義的に定まりにくい資産ではないと判断されたもっともだと考えています。

他方で、筆者としては、その他の商標・商号、顧客関連、技術などの無形資産については、時価が一義的に定まりにくい資産に該当するケースの方が多いのではないか?と考えています。

負ののれんと無形資産を計上している開示事例

無形資産を認識し、かつ、負ののれんを計上している開示事例として、以下2事例を紹介します。

したがって、そのような企業をターゲットとした企業結合は、企業結合の注記の中で「のれん以外の無形固定資産に配分された金額」の開示*を行う必要がないことが多いため、負ののれん&無形資産の計上の企業結合の注記は極めてレアケースです。

*企業結合の注記で「のれん以外の無形固定資産に配分された金額」の開示が必要なのは、「取得原価の大部分がのれん以外の無形固定資産に配分された場合」です(財務諸表等規則第八条の一七 九)

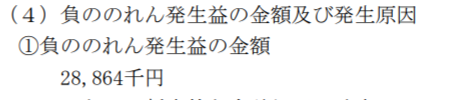

クリヤマホールディングスによるLyme Gro Holding N.V.の株式取得(2015年12月期)

リンクはこちら

このケースでは、商標権(221百万円)、顧客関係資産(1,006百万円)を計上した結果、負ののれんが29百万円発生しています。

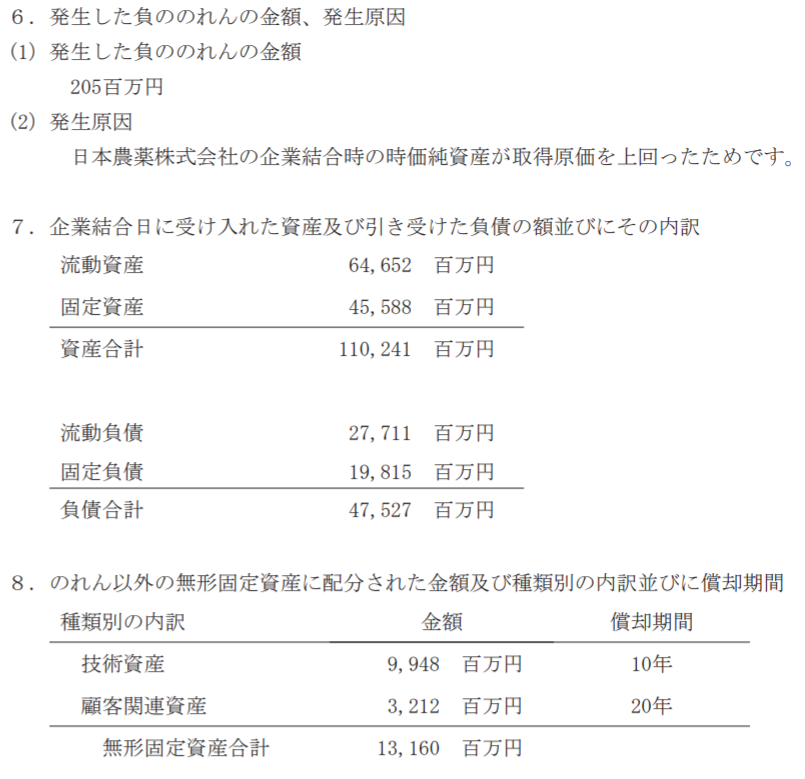

ADEKAによる日本農薬の株式取得(2019年3月期)

リンクはこちら

このケースでは、技術資産(9,948百万円)、顧客関連資産(3,212百万円)を計上した結果、負ののれんが205百万円発生しています。

コメント