ある会社を買収して子会社化した際に、PPA(取得原価の配分)が必要なことは過去のブログで説明させていただきました。

では、ある会社を持分法適用会社とした場合でもPPAを行って無形資産を識別することが必要なのでしょうか。

結論を言うと、会計基準上は、持分法適用会社であってもPPAを行うことが要請されており、PPAの必要性は変わるところはありません。

したがって、例えばある会社を持分法適用会社とした場合には、ある会社の無形資産を含めた識別可能資産、負債を時価評価し、差額としてののれんを把握する必要があります。

さらに、ある会社を買収して子会社化し、その子会社が関連会社株式を持っていた場合、当該関連会社株式に配分された時価に基づき、当該関連会社のPPAも必要です。

ほんとに世の中の会社は、持分法適用会社に対してPPAをやって無形資産の計上をしているのか?というとそんなこともなく、特に日本基準の場合はPPAをやる意義が乏しいケースもあるため、PPAをやらないケースも比較的多いと思います。

筆者の感覚でしかないですが、日本基準の会社においては、持分法適用会社においてもPPAを行って無形資産を計上している会社の方が少ないのではないか?と思います。

持分法における会計処理のおさらい

まず、以下の前提条件を置いた場合の持分法の会計処理を簡単に確認しておきます。

- P社はX1年末にA社の持分の20%を1,000で取得し、A社への投資について、持分法を適用

- 企業結合日におけるA社の純資産は2,000

- 企業結合において無形資産はなく、A社の全ての資産負債は簿価=時価

- P社はA社の取得に伴うのれんを10年で償却

- A社のX2年の当期純利益は400

- 税効果の影響は省略

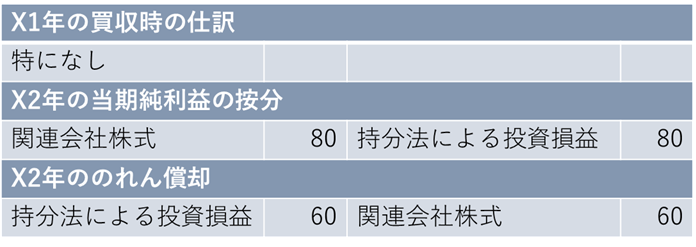

このケースでは、PPAにおいて無形資産の認識等はなかったと仮定しています。

この場合、A社の取得に伴うのれんは600(1,000-2,000 x 20%)となります。

X1年の買収時、X2年の当期純利益の按分及びのれん償却費の仕訳は以下の通りです。

持分法でPPAを実施して無形資産を識別した場合

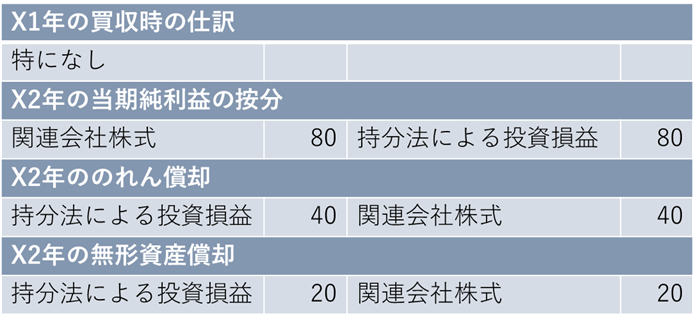

上記の前提条件に以下の2つを追加します。

- 取得時にPPAを実施した結果、無形資産200(20%ベース)を識別。その結果、のれんは400

- 無形資産は10年で償却

無形資産を識別した場合のX1年の取得時、X2年の当期純利益の按分及びのれん償却費の仕訳は以下の通りです。

なんと、無形資産を識別しなかった場合とまったく同じ結果となります。

損益に与えるインパクトだけでなく、BS科目もPL科目も完全に一致します。

そうなんです。これが持分法においてPPAを積極的に行って無形資産を識別する意義がない理由です。

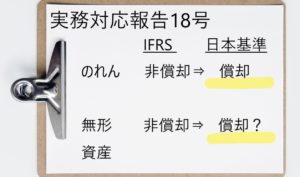

日本基準の持分法では、のれんと無形資産の償却年数が同じであれば、PPAおいて無形資産をわざわざ計算する必要はありません。

今回の設例では、税効果の影響を除きましたが、仮に税効果を加味したとしても同様の結論になります。

完全に償却年数が同じでなくても、近似しているのであれば、財務諸表に与えるインパクトは大きくありません。

逆に言うと、のれんと無形資産の償却年数が大きく異なる場合や、土地などの非償却の資産の時価・簿価差額が重要な場合などは影響が大きくなります。

IFRSの場合はのれんは非償却ですので、PPAによって償却性の無形資産を認識する場合は会計上大きなインパクトを与える可能性があります。

持分法の場合は、持分法適用会社を支配しているわけではなく、PPAの作業に協力的ではないなどの理由から、PPAをできればやりたくないという相談をもらうこともあります。

監査法人としても、重要な持分法投資でない限りは、何が何でもPPAをやれというスタンスではないと思われますが、何の論拠もなく、PPAをやらなくてもいいとは結論付けにくいと思います。

そこで、のれんと無形資産の償却年数が同じor近似しそうということをうまく監査法人に説明できれば、監査法人としても受け入れてくれやすいのではないでしょうか(確約はできませんが・・・)。

筆者自身、不要なサービスをお客様に売りつけるのはポリシーではないため、お客様から持分法のPPAのお話をいただいた際、何とかPPAを回避できない方向で話を進めてはどうか?とアドバイスすることが多いです。

コメント