PPAで無形資産の識別を行った場合に必ず覚えていただきたいのは、無形資産の計上に伴う繰延税金負債を計上する可能性があること。

繰延税金負債を計上するとその分のれんが増加し、日本基準では償却費が増加します。

今回のブログでは、PPAで無形資産を計上した際に繰延税金負債が発生する仕組みと、それによってのれんが増える⇒のれん償却費が増加⇒営業利益の悪化ということを順を追って説明します。

初めてPPAの会計処理を担当する担当者の方で、無形資産を計上した結果、繰延税金負債の計上が必要なことを認識している人は稀です。

ほぼすべての担当者が認識していないと言っても過言ではないです。

このブログが皆様の繰延税金負債の計上の必要性を認識する契機になれば幸いです。

なお、IFRSと日本基準の差異はありません。

今回のブログは、日本企業が国内企業の株式を取得して、子会社化した場合のPPAを前提で解説します。

PPAにおいて無形資産の識別・評価を行った場合の一時差異の考え方

税効果会計は税務上の簿価と会計上の簿価に差(一時差異)がある場合、繰延税金資産や繰延税金負債を計上する会計処理です。

会計上の簿価には、連結決算を行っている会社であれば、単体決算上の簿価に加えて、連結決算上の簿価があり、結果として、一時差異は以下の2つから生じることになります。

- 税務上の簿価と単体決算上の簿価の差(単体決算上の一時差異)

- 単体決算上の簿価と連結決算上の簿価の差(連結決算上の一時差異)

例えば、単体決算でその他有価証券を時価評価した場合の一時差異は、単体決算上の一時差異となります。

株式取得に伴うPPAで無形資産を識別・評価した場合、PPAはあくまで連結決算において行われる会計処理(連結修正仕訳)であるため、単体決算上の簿価にはなんら影響を与えません。

そのため、PPAで無形資産等を計上した場合は、連結決算上の一時差異ということになり、回収可能性、支払可能性を考慮したうえで、連結財務諸表において繰延税金資産、負債を計上することになります。

なお、合併による企業結合を前提とした場合は、PPAによる一時差異も単体決算上の一時差異となります。

PPAで繰延税金負債を計上することでのれんが増える?

上述の通り、PPAで無形資産を計上すると、連結決算上の一時差異となり、繰延税金負債を計上することが通常です(連結決算上の簿価>単体決算上の簿価ですので、将来加算一時差異)。

その結果、繰延税金負債と同額のれんが増えることになるのですが、このロジックを解説したいと思います。

無形資産の計上によるインパクトの数値例

数値例を用いて会計上のインパクトを見てみます。前提条件は以下の通りです。

- 買収対象会社の買収直前の資産300、負債100

- 買い手は買収対象会社の持分の100%を500で取得

- PPAの結果、識別可能無形資産を100計上

- 実効税率は30%

- のれんと無形資産の償却年数はともに10年

以下のステップごとに償却費を含めた会計上のインパクトがどのように変わってくるのか、見ていきたいと思います。

- 無形資産の計上を行わない場合

- 無形資産の計上を行うものの、繰延税金負債の計上を行わない場合

- 無形資産の計上を行い、繰延税金負債の計上も行う場合

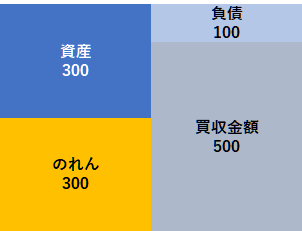

①無形資産の計上を行わない場合

上記前提条件に基づき、無形資産の計上を無視した場合は、以下の通りのれんの金額は300、償却費はのれんのみで30(300÷10年)となります。

②無形資産の計上を行うものの、繰延税金負債の計上を行なわない場合

次に、無形資産を100計上して、繰延税負債の計上を無視した場合は以下の通りです。

無形資産の金額は100、のれんの金額は200、のれん+無形資産の償却費は上記と同じく30となります。

初めてPPAに直面した場合は、のれんが無形資産に入れ替わるだけとイメージをお持ちの方が多く、償却年数さえ同じであれば、のれん+無形資産の償却費は変わらないと考えている方が非常に多いです。

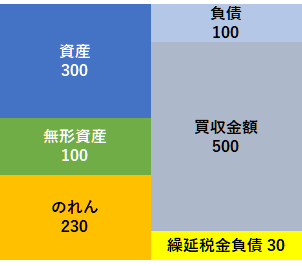

③無形資産の計上を行い、繰延税金負債の計上も行う場合(会計基準に従った方法)

最後に無形資産の計上も、繰延税金負債の計上も行う場合は以下の通りです。

繰延税金負債は実効税率を30%と仮定しているため、100 x 30%=30となります。

②の例に比べて繰延税金負債と同額の30だけのれんの金額が増え、のれん+無形資産の金額は330、のれん+無形資産の償却費は33となります。

償却と並行して繰延税金負債の取り崩し(毎期3ずつ)を行うため、税後利益に与える影響は繰延税金負債を考慮してもしなくても同額ですが、営業利益は繰延税金負債を計上することで悪化することになります(なお、無形資産とのれんの償却年数が同年だった場合です)。

PPAで認識した無形資産の税効果の仕訳(会計処理)

上記の3つのケースの資本連結を仕訳で表すと以下の通りです。

①無形資産の計上を行わない場合

②無形資産の計上を行うものの、繰延税金負債の計上を行なわない場合

③無形資産の計上を行い、繰延税金負債の計上も行う場合(会計基準に従った方法)

以下、少し細かいですが、PPAで認識した無形資産の税効果を考える際の小ネタを記載しています。

採用する税率

無形資産は被取得企業(買収対象企業)が有する資産ですので、被取得企業における実効税率を採用することになります。

非償却の無形資産の税効果

IFRSの話になりますが、非償却の無形資産であっても減損や売却によって一時差異が解消しうるため、(永久差異ではなく)一時差異となり、税効果の対象となります。

のれんの税効果

以前に以下のような質問を受けたことがあります。

「従来のれんとして計上していた金額の一部が無形資産に振り替わっても、資産の内容がのれんから無形資産に変わるだけで資産の総額に変動はなく、無形資産の計上or不計上で一時差異が発生するのはおかしくないか?」

資産の総額は変動しないという点については、この方がおっしゃったことはその通りです。

しかし、日本基準及びIFRSとも会計上ののれんについては税効果会計を適用しないというルールがあります。

のれんは取得原価の配分残余であるため、のれんに対する税効果は認識しない(企業結合会計適用指針72項)

繰延税金負債が次のいずれかから生じる場合を除き、すべての将来加算一時差異について繰延税金負債を認識しなければならない。

(a)のれんの当初認識…(IAS12 15項)

したがって、無形資産の識別・評価によって、税効果を認識しないのれんから税効果を適用する無形資産に資産の内容が変わるため、繰延税金負債が増えるというロジックになります。

のれんの税効果に関する詳細はこちらのページをご参照ください。

無形資産以外の資産負債の時価評価を行った場合の一時差異について

ここまでPPAにおける識別可能資産、負債のうち、無形資産を識別・評価した場合の一時差異(将来加算一時差異)について繰延税金負債の計上が必要だと説明してきました。

この会計処理は、無形資産以外の識別可能資産、負債である、棚卸資産、土地、機械設備等についても当然当てはまります。

ただし、将来減算一時差異(含み損)の場合は、土地など売却予定がない資産や、将来の課税所得の計上が十分ではないケースでは、回収可能性がないと判断され、結果として繰延税金資産を計上しないケースもがあります。

無形資産以外の資産、負債のPPAにおける時価評価上の論点については、以下を参照ください。

訂正事例

数年前、大手監査法人が監査を行っている上場企業で過年度訂正の事案がありました。

訂正内容は過年度PPAで識別・評価をした無形資産に関する税効果の適用が漏れていたという内容でした。

経験豊富と考えられる大手監査法人が監査を行っていながら、なぜ、このような事案が発生したのでしょうか。以下分析してみました。

大手監査法人担当者であっても知らない可能性がある分野

PPAは企業結合が発生しなければ出てこない論点であり、大手監査法人に所属していても担当する企業によっては全く経験しない会計士もいると思います。

筆者自身は実務で何度もやっているため理解していますが、実務で担当していなかった場合に気付けるか?といわれるとなかなか難しいと思います。

評価人の知識

PPAで無形資産を計算する場合には、自社で実施するのではなく外部の評価人を起用することが多いと思います。

ここで認識しておいていただきたいのは、外部の評価人が計算するのはあくまで無形資産であって、のれんではありません。

評価人は無形資産を計算する中で、のれんの計算も行いますが、評価人が計算するのれんは繰延税金を加味しないベースで報告することが一般的な実務です。

つまり、評価人からすれば、のれんは「各社で計算してください」、というスタンスです。

気の利いた評価人であれば、自身が計算しているのれんは繰延税金を加味しないベースであり、別途会計上は繰延税金の考慮が必要だとか、無形資産の識別・評価によって繰延税金負債の計上が必要ということをアナウンスすると思いますが、そうでない評価人もいます。

特に評価人は、大手会計事務所所属の方やその出身者であっても公認会計士ではない者も多く、税効果会計をそもそも理解していない人も多数います。

訂正事例の案件で評価人を起用したのか否か、評価人は繰延税金の可能性について説明したのかどうかわかりませんが、このような要素が積み重なって誰も気づかないまま決算書を公表してしまったという不幸な事例だと思います。

- PPAにおいて無形資産を識別・評価した場合には繰延税金負債の計上が必要となるケースがある。※

- 無形資産以外の資産、負債の時価評価を行った場合も同様

- 監査人やPPAの評価人であっても繰延税金の計上の必要性を理解していない可能性がある。

※各国の税制や会計基準によっては、PPAの結果を税務上&単体決算上、反映することもある可能性があるため、「必要となるケースがある」という言い方にしています。

無形資産の繰延税金負債に関する関連記事

無形資産の認識に伴う繰延税金負債の減損テストにおける取り扱いは論点となりますので、こちらも合わせて整理していただけると幸いです。

コメント