初心者の方が割引率を計算する際に一番悩む論点、それがベータだと思います。

ベータはTOPIXなどのインデックスと個別の株式のリターンの相関性を表す指標であり、エクセルを用いれば誰でも計算できます。

とはいえ、なんとなく計算できたとしても本当にあっているかどうかが不安ですよね?

今回のブログでは、ベータ計算における論点の説明に加えて、実際にJR東海のベータををステップバイステップで計算します。

ベータとは?

ベータというのは、CAPM(資本資産価格モデル)に基づき自己資本コストを計算するときに出てくるパラメータです。

例えば、JR東海とTOPIX(東証株価指数)のベータは以下の算式で計算します。

JR東海のベータ=JR東海株式のリターンとTOPIXのリターンの共分散÷TOPIXのリターンの分散

算式を見てああなるほどね、という人はそもそもこのブログを見てないと思いますので、もう少しかみ砕いて説明します。

ベータはある株式とインデックス*のリターン(収益率)の相関関係のことを言います。

*インデックスとはTOPIXとか日経平均とかの株式市場の指標のことです。

例えばベータの数値は概ね1前後をとり、その意味は以下の通りです。

- A株式のベータが1の場合:TOPIXが5%上がった日はA株式も同じように5%上がる傾向にある⇒インデックスと同じように動く

- B株式のベータが0.5の場合:TOPIXが5%上がった日はB株式はインデックスの半分の2.5%だけ上がる傾向にある⇒インデックスの半分しか動かない

- C株式のベータが1.5の場合:TOPIXが5%上がった日はC株式はインデックスの1.5倍の7.5%も上がる傾向にある⇒インデックスの1.5倍動く

計算上はマイナスのベータもありえます。

ただ、ベータがマイナスとは、株価がTOPIXとは逆に動く傾向にあることを意味しており、そのような株式は極めて稀ですし、一過性の要因が多いと思われます。

ベータが高い(低い)とは何を意味するのか?

CAPMに基づく自己資本コストは以下の計算式で計算されます。

自己資本コスト=無リスク利子率+ベータxエクイティリスクプレミアム

ここで、エクイティリスクプレミアムは株式市場(インデックス)に投資した場合の期待リターン(利回り)です。

つまり、ベータが1の株式の株価は、株式市場と同じように変動するため、株式市場(インデックス)の期待リターンと同じだけ、その株式に投資するとリターンが期待できると考えます。

他方で、ベータが0.5の株式の株価は、株式市場の半分しか変動性がなく、リスクは半分と考えられるため、投資してもリターンは半分のみと考えます。

したがって、ベータは株式市場のリターンの何倍のリターンが期待できるかを示す指標であると言えます。

ベータの高低の感覚値

上述の通り、ベータが高い企業はインデックスよりも株価が大きく動く企業です。

例えば景気の変動を大きく受けやすい証券会社や、海運会社などが代表的な銘柄になります。

一方でベータが低いのは景気の変動を受けにくい電力、鉄道などが代表的な銘柄になります。

ベータの論点

ベータには以下のような論点があり、評価者によっていくつか選択肢があります。

インデックスに何を採用するか

ベータはある株式とインデックスのリターンの相関関係を表すものであるため、インデックスに何を選択するかで数値が変わってきます。

この点、日本企業であれば、TOPIXを使うことがほとんどだと思います。

マザーズやジャスダック(現在のスタンダードやグロース市場)に上場する企業のベータを計算する際でもTOPIXを使うことが多いと思います。

ベータの計算頻度と期間

ベータは株式とインデックスの収益性(リターン)の相関関係を計るものであり、そのリターンの計算の頻度と期間を決定する必要があります。

まず頻度ですが、日次、週次、月次あたりが考えられますが、日次だと、短期的なノイズの影響でぶれることから、企業価値評価の際には、週次か月次を採用することが一般的だと思います。

次に期間ですが、長ければ長いほどサンプル数が多くなり精度が上昇する一方で、過去にさかのぼりすぎると、過去と現在で事業内容が大きく変わっている可能性があります。

企業価値評価においてはあくまで将来のベータがどうなるか?を予測することが目的であり、あまりに古い情報を将来の見積もりには使用すべきではありません。

期間は、週次であれば2年、月次であれば5年を採用することが多いと思います。

ただ、この辺りは必ずしも決まりがあるわけではないため、その時々の状況に応じて対応を変えることもあります。

未修正ベータと修正ベータ

市場から直接観察されるベータのことを未修正ベータと呼びます。

他方で、Marshal E. Blumeは、ベータは時間とともに市場平均である1に近づくという考え方を提唱しました。

彼の主張によると、観測されたベータは将来にかけて徐々に1に近づきます。

そのため、将来のベータがどうなるかを予想する際には、計算したベータをそのまま用いるのではなく一定の修正をすべきとしています。

Blumeの理論に基づき修正したベータを修正ベータと呼び、以下の算式で計算します。

修正ベータ=0.35+ 未修正ベータx 0.65

未修正ベータと修正ベータのどちらを採用するかは評価者のポリシーだと思いますが、筆者の感覚では、7:3くらいで修正ベータを使う人たちが多いと思います。

非上場会社のベータ

ベータというのは株価とインデックスのリターンの相関関係だと説明してきました。

したがって、ベータは上場会社しか計算できません。

では非上場会社を評価する場合、どのようにベータを計算すればよいのでしょうか?

通常非上場会社のベータは上場会社の数値を使用して推定することになります。

同業種であれば同程度のベータになるというのが、ベータの基本的な思想です

したがって、例えば非上場の自動車製造会社を評価する際は、例えば、トヨタ、ホンダ、日産などのベータを計算し、その平均値や中央値等を採用します。

ちなみに上場会社の評価においても、複数の事業内容が類似する企業群のベータの平均値や中央値を採用することが一般的です。

評価対象企業のベータが、その企業の株価のリターンの変動性を最も適切に表しているとも言えますが、短期的に何らかのノイズが含まれている可能性もあり、多くのケースでは複数の企業を分析したうえで採用値を決定します。

エクセルを使ったベータの計算例

ここまで説明が長かったですが、JR東海(9022)のベータを実際に計算してみます。

前提条件は以下の通りとします。

- 5年月次ベータ

- インデックスはTOPIX

- 基準日は2020年4月末

株価等のデータ取得

ベータを計算する際には、まずは株価を取得する必要があります。

どこから取得してもよいのですが、今回はヤフーファイナンスから取得します。

ヤフーファイナンスのページにアクセスし、JR東海の証券コード9022を入力します。

時系列タブをクリックします。

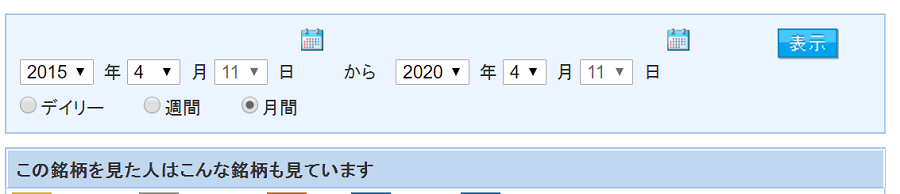

下にスクロールし、期間を設定します。

2020年4月を基準日とする5年間のデータが必要なため、2015年4月~2020年4月と設定します。

月次データのため、日は何日でもOKです。何日を設定しても月末の株価が取得されます。

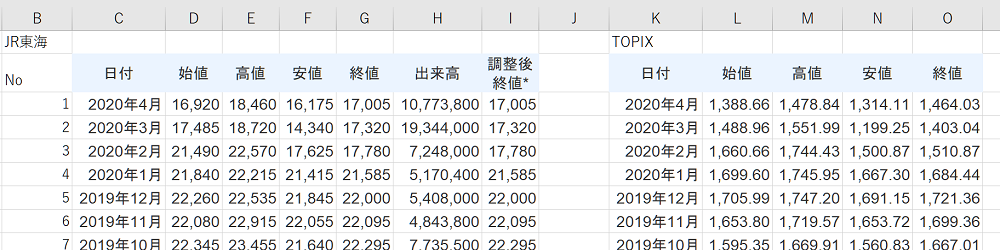

株価データをエクセルにコピー&ペーストします。

最終的には調整後終値*列だけでOKですが、1列のみをコピーできないため、すべての列をコピーしました。

*株式分割や株式併合があった場合に株価を調整したものとなります。

同じ作業をTOPIXについても行います。

TOPIXは銘柄検索窓に”TOPIX”と入力すれば出てきます。

時系列タブから日付を指定し、エクセルにコピーしていく作業は同じです。

TOPIXについても情報を取得することができました。

エクセルの不要な列を削除していきます。

必要な列は、B, C, I, O列のみですので、他はすべて削除します。

また、日付を昇順に並び替えます。

ここまでようやくデータ取得は終わりです。

ベータの計算

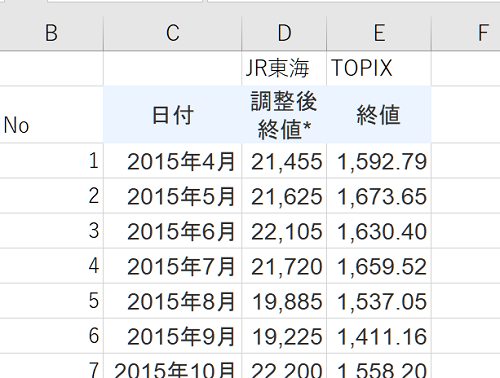

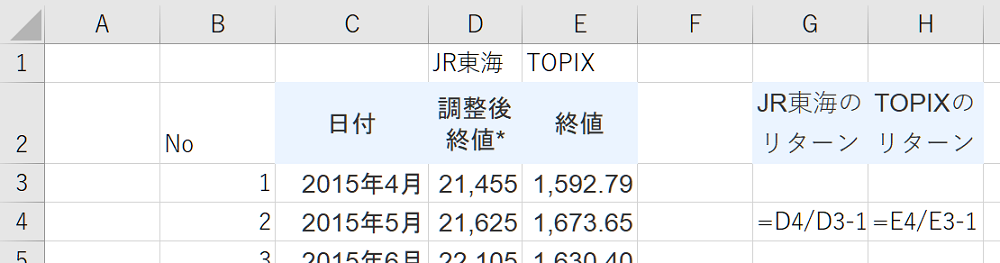

JR東海とTOPIXの月次のリターンを計算します。

リターンは当月の株価/前月の株価-1で計算します。

エクセルだと2015年5月のリターンは以下のように計算します。

これを最後の2020年4月まで同じ計算を行います。

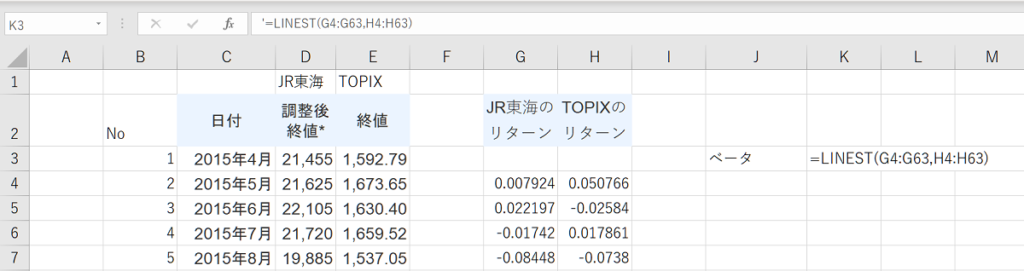

次はいよいよベータの計算です。

ベータを計算する関数はLINESTです。

この関数では、既知のyと既知のxを入力する必要があり、それぞれ、JR東海の60カ月分のリターンとTOPIXの60カ月分のリターンを入力します。

その他にも”定数”, “補正”の入力も可能ですが、空欄でOKです。

その結果、JR東海のベータは0.73と計算されました。

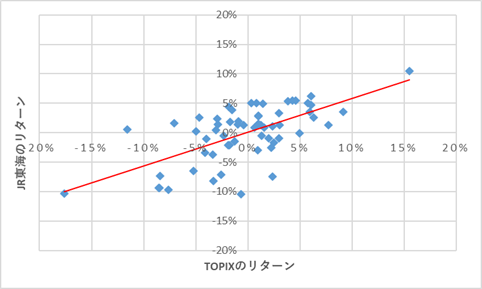

ベータの意味を視覚的にも確認したいと思います。

今回使ったデータで散布図を作ると以下の通りです。

ベータはこの赤字の近似曲線の傾きになります。

今回のJR東海の例でいうと、比較的傾きが緩やかになっており、TOPIXの変動と比較すると株価の変動は穏やか(リスクが低い)ということが観察されます。

修正ベータの計算

ここまで計算した0.73というベータは未修正ベータになります。

修正ベータは、0.35+0.65*未修正ベータですので、0.82と計算されます。

コメント