IAS36号ではのれん以外の減損損失については戻し入れを認めています。

あまり実務上見かけることは少ないですが整理してみました。

減損戻し入れは、減損損失の計上と基本的には同じ流れをとりますので、減損損失の流れがわかっている方であれば、すんなりと理解できると思います。

兆候の把握→回収可能価額の計算→戻し入れ金額の把握です。

とはいえ、戻し入れの兆候に減損の兆候との差異があったり、戻し入れ金額は減損損失がなかった場合の帳簿金額を超えられないなどの特徴はありますので、減損損失の発生と対比させる形で理解いただければと思います。

最後にIFRSと日本基準の間で戻し入れに関する会計処理について、減損テストの概念に照らして解説していますので、よろしければ読んでください。

戻し入れの対象資産

ご存知の方も多いと思いますが、例えば有形固定資産、無形資産等の資産が対象でありのれんは戻し入れの対象から除外されています(IAS36号109項)。

減損を行ったのれんが配分された資金生成単位または資金生成単位グループの回収可能価額が、仮に回復したとしても、それは過去減損したのれんが回復したのではなく、自己創設したのれんが新たに発生したと考えられます。

したがって、自己創設のれんの認識を禁止しているIAS38号(無形資産)に反すると考えられるため、のれんの減損損失の戻し入れは認められていません。

戻し入れの兆候

過去の期間に認識した減損損失がもはや存在しないか、又は減少している可能性を示す兆候があれば戻し入れを検討しなければならないとされています(IAS36号109項)

任意ではなく強制ですので、戻し入れの兆候がある場合には、減損テストを実施しなければいけません。

戻し入れの兆候は、減損の兆候と同じくIAS36号に例示があります。

基本的に減損の兆候の裏返しなのですが、2つほど相違する箇所があるので、対比してみました。

| 減損の兆候(IAS36号12項) | 戻し入れの兆候(IAS36号111項) | |

| 外部の情報源 |

|

|

| 内部の情報源 |

|

|

帳簿価額>時価総額となって減損損失を計上したのちに、帳簿価額<時価総額となったとしても戻し入れの兆候にはならないということです。

理由は定かではありませんが、おそらく時価総額の回復が必ずしも減損を行った資産の回収可能科学の上昇とは結び付けられないからだと思われます。

物理的な陳腐化又は物理的な損害の裏返しがないのは、現実問題として、物理的な陳腐化等が戻ることがないからでしょうか。

戻し入れ時の回収可能価額の計算

回収可能価額の計算については、戻し入れ特有の項目はありません。

減損損失の計上時と同じく、使用価値と売却費用控除後公正価値の高い方を回収可能価額とします。

減損の戻し入れ時における制限

減損損失の戻し入れ金額は基本的に回収可能価額-帳簿金額で計算されてます。

ただし、過去減損損失がなかったと仮定した場合の帳簿金額を超えてはならないとされています(IAS36号117項)

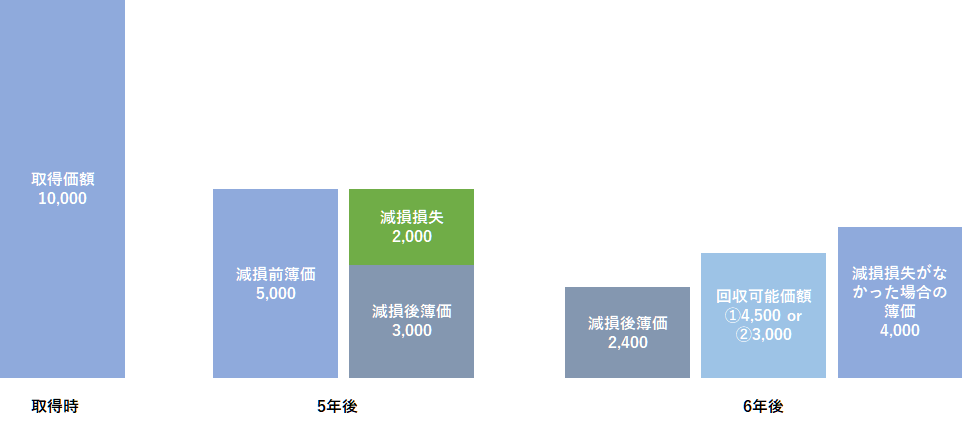

この点、具体的な数値を用いて説明します。

前提条件は以下の通りです。

- ある資産を10,000で取得し、10年間の定額法で償却。毎期の償却費は1,000

- 取得から5年経過後(簿価5,000)に2,000の減損損失を計上し、簿価は3,000に減額。減損損失計上後の毎期の償却費は600に修正

- 取得から6年後に戻し入れの兆候が発生し、回収可能価額が①4,500だった場合と②3,000だった場合

前提条件を図解すると以下の通りです。

①回収可能価額が4,500だった場合

この場合、回収可能価額-簿価=2,100ですが、2,100を加算すると、簿価が4,500となってしまい減損損失がなかった場合の簿価の4,000を超過してしまうため、戻し入れ金額は1,600となります。

②回収可能価額が3,000だった場合

この場合は回収可能価額-簿価=600となり、600を加算しても、減損損失がなかった場合の簿価の4,000を超過しないため、戻し入れ金額は600となります。

非償却の無形資産の減損損失の戻し入れ

非償却の無形資産の場合は、償却を行わないため、当初の計上額まで戻し入れを行うことになります。

資金生成単位の減損損失の戻し入れ

資金生成単位の減損損失の戻し入れが発生した場合は、資金生成単位を構成する各資産に比例的に配分します(IAS36号123項)。

ただし、各構成資産に配分した結果は、減損損失がなかったとした場合の帳簿金額を超えてはならない点は上記で説明した通りです。

減損損失の考え方と戻し入れの関係

最後にIFRSではなぜ減損損失の戻し入れが認められるのか、逆に言うと日本基準ではなぜ減損損失の戻し入れが認められないのかを解説したいと思います。

秋葉賢一氏著のエッセンシャルIFRSでは、減損の判断基準として以下の考えが紹介されています。

- 永久的規準:減損損失は、資産の帳簿価額が完全に回収できなくなる場合に認識するものである。

- 蓋然性規準:減損損失は、資産の帳簿価額を回収できない可能性が高い場合に認識するものである。

- 経済的規準:減損損失は、回収可能価額が帳簿価額を下回る場合に、すぐ認識するものである。

日本基準は事業用資産の減損は、測定が主観的にならざるを得ないことから、減損の存在が相当程度確実な場合に限って減損損失を認識するとしています(固定資産の減損に関する会計基準の設定に関する意見書2(2)①)。

IFRSにはない割引前キャッシュフローと帳簿金額を比較するステップにおいて、「減損の存在が相当程度確実」か否かを判定します。

したがって、日本基準において減損損失が発生したということは、減損の存在が相当程度確実とされているため、そこから回復することは基本的には考えられない、つまり戻し入れは発生しないという立場をとっています。上記の判断基準でいうと、蓋然性基準に該当すると考えられます。

また、戻し入れを判定することの事務負担の増大も理由の一つとしています(同意見書3(2))。

他方でIFRSは経済的規準をとっており、何らかの理由で回収可能価額が帳簿価額を下回っていた場合、即減損損失を計上します。

したがって、一時的な理由で減損損失が計上されることもあるため、その戻し入れについても柔軟に対応するという考え方をとっています。

コメント