DCF法では、通常は永久に事業活動を行う企業を前提として価値評価を行うため、事業計画期間以後の期間についても価値評価の対象とします。

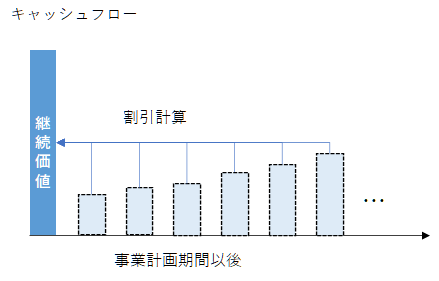

そして、継続価値とは、DCF法における事業計画期間以後の期間(継続期間)の価値の合計のことを指します。

英語だと、Terminal Value(ターミナルバリュー)と呼びます。

DCF法では、継続価値は、価値の過半数を占めることが通常であるため、計算のミスは致命傷となる一方で、事業計画期間中の計算式とは算式が異なるため、間違いが発生しやすい項目です。

今回は、継続価値の計算方法を解説するとともに、典型的な計算ミスの事例を紹介していきたいと思います。

継続価値とは?

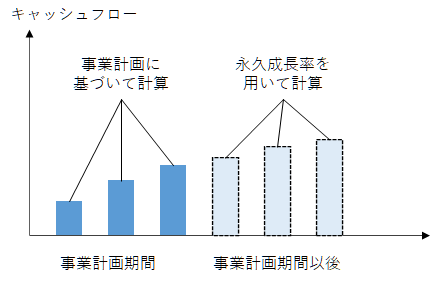

通常DCF法では、企業は永久に事業を継続すると仮定するため、企業が生み出す価値は永久の期間を想定して計算する必要があります。

DCF法では、事業計画期間を含む永久の期間を想定してキャッシュフローを見積もる必要がありますが、事業計画は当然有限の期間しか作成しませんので、DCF法による価値は、事業計画期間から生み出される価値と、事業計画期間以後の期間である継続期間から生み出される価値の2つから構成されます。

事業計画期間の価値は事業計画値に基づいて計算するのに対して、継続期間は、キャッシュフローが一定の成長率(永久成長率と呼びます)で成長すると簡便的に仮定して計算します。

継続価値は、継続期間のキャッシュフローを永久に計算した場合の割引現在価値合計で計算します。

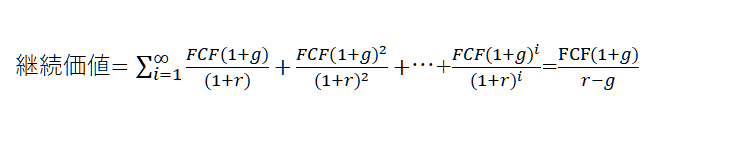

継続価値の計算式

継続価値は、一定の永久成長率での成長と、一定の割引率での割引計算で計算されるため、数学の無限等比級数の和の公式を用いて計算します。

無限等比級数の和の公式の計算式は以下の通りです。

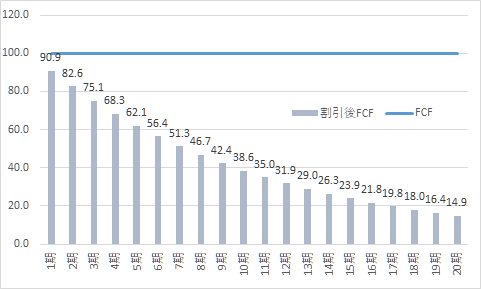

例えば、

FCF=100

r=10%

g=0%

の場合の結果は1,000(100/10%)になりますが、図解すると以下の通りです。

薄いグレーの金額を永久に計算して合計すると1,000になるということです。

割引前のFCFは永久に100ですが、毎期10%ずつ割引計算を行うため、割引後の金額は毎期減少します。

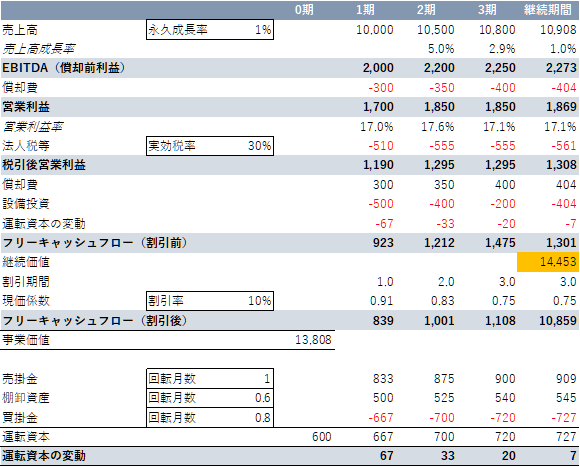

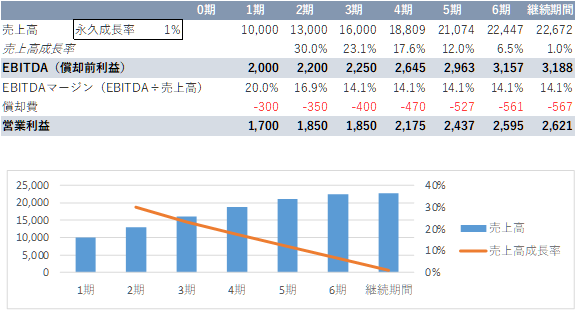

次に、一般的にDCFの計算シートを用いた場合を参考に解説してみます。

この事例の場合、

事業計画は3期まであるため、4期目以降の期間が継続期間

4期目以降の成長率の1%が永久成長率

となります。

この事例では継続価値は14,453と計算していますが、これは1,301÷(10%-1%)という算式となります。

永久成長率を使って、4期目のFCFは1,301、5期目は1,313(1,301x(1+0.01)), 6期目は1,327(1,313x(1+0.01))…と仮定しています。

したがって、4期目以降のセルをずっと1%の成長で、右に引っ張った場合、同じ金額(正確に言うと近似した金額)が計算されます。

もしお時間ある方はこの表を複製して計算してみてください。

継続価値の計算でよくある間違い

上記の事例を参考に、継続価値の計算でよくある間違いを解説していきます。

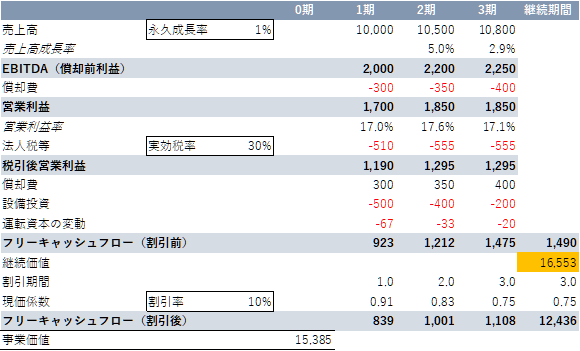

継続期間のフリーキャッシュフローの計算を、3期のフリーキャッシュフローを使って1,475*(1+1%)と計算してしまう。

この計算が必ず間違っているというわけではありません。

永久成長率の定義次第ですが、今回の事例では売上高が毎期1%成長するという仮定を置いたため、上記のような計算をしました。

ただし、キャッシュフローが毎期1%成長するという仮定を置くのであれば、事業計画最終年度のフリーキャッシュフロー*(1+永久成長率)で継続期間のフリーキャッシュフローを計算する案もあろうかと思います。

ただ、今回の事例では3期の償却費(400)>設備投資(200)と仮定して、3期のフリーキャッシュフローを1,475と仮定しています。

したがって、4期のフリーキャッシュフローが3期のフリーキャッシュフローから1%成長すると仮定すると、4期の償却費は404、設備投資は202と仮定していることになります。

5期以降もこの水準が継続するとなると、毎期の償却費が設備投資を上回っているため、そのうち固定資産の金額がマイナスになり、明らかに不合理といえます。

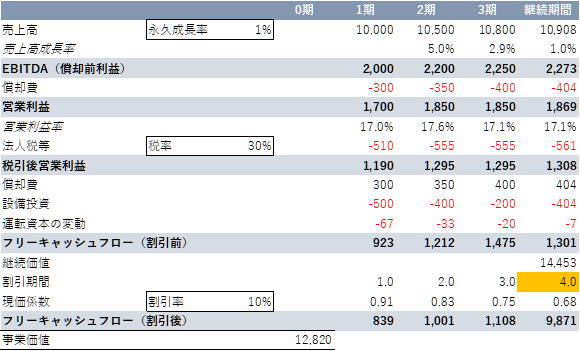

継続価値の割引期間を4としてしまう。

今回の事例における継続期間は「4期目以降の期間のキャッシュフローの割引計算を行う」、という観点からすると、継続価値を4年間の割引計算としたくなる気持ちもよくわかります。

ただ、継続価値の14,453という価値は、“3期末時点における”4期目以降のフリーキャッシュフローの現在価値合計になります。

したがって、3期末時点の価値を現在に割り引くことになるため、継続価値は3年で割り引くことになります。

上記の他、継続価値の計算において、実務上論点となりがちな点について、以下取り上げます。

継続価値の論点

上記の他、継続価値の計算において、実務上論点となりがちな点について、以下取り上げます。

永久成長率の水準

永久成長率はどの程度の水準とすればよいのでしょうか?

必ずしも定説があるわけではありませんが、実務上はインフレ率程度と考えることが一般的です。

したがって、2020年3月時点の日本の場合、0%~1%程度が一般的な水準だと思われます。

現在のインフレ率を参考にするとマイナス成長では?というご意見もあるかもしれませんが、継続期間は永久にどうなるか?という観点から決定しますので、なかなかマイナスの成長率は正当化しにくいように思います。

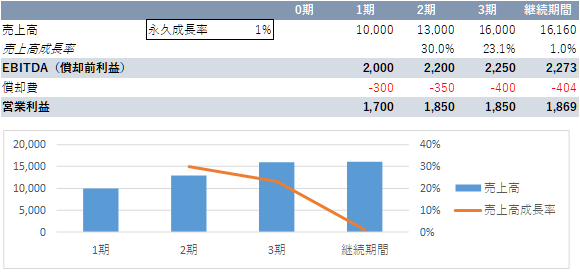

事業計画の最終年度における成長率が高成長である場合

企業によっては、事業計画期間最終年度においても二桁パーセントの売上高成長率が見込めることもあります。

こういった場合に、事業計画最終年度の翌年度から永久成長率の成長率とすると、非常にいびつな成長率となります。

例えば以下のような形です。

このケースで4期目からいきなり成長率が1%に落ちるという前提が正しいのであれば、それでOKです。

しかし、通常は成長率は緩やかに下降していくと想定する方がより実態に近いと思います。

そうした場合には、事業計画は3期間しかないものの、例えば事業計画を3期間延長して、売上高成長率の下落を緩やかにするという対応をとる方が実態に即していると思われます。

例えば以下の通りです。

この事例では以下の前提を置きました。

- 4期目以降の売上高成長率は毎期5.5%ずつ下落

- 4期目以降のEBITDAは、EBITDAマージン(EBITDA÷売上高)が一定として計算

- 4期目以降の償却費は毎期、売上高成長率と同じく増加

こういった場合は、何が正解で、何が不正解という話ではないと思います。

4期目以降の事業計画を何らかの仮定をおいて見積もるとしたらどうしたらよいか?という観点から、着地点を見つける作業が必要となります。

事業計画期間で、未使用の繰越欠損金があるケース

事業計画最終年度において、繰越欠損金の金額が残っているケースにおいても、繰越欠損金を使用し終わるまでは事業計画期間を伸長することが必要となります。

事業計画期間最終年度は繰越欠損金があるため、法人税等の支払いがゼロと仮定したからといって、継続期間においても繰越欠損金が使用し続けると仮定することは明らかに不合理です。

継続期間は、事業計画期間の翌年以降とするのではなく、企業の財務数値が安定的に推移すると想定される期間以降の期間とすべきといえます。

継続期間における償却費と設備投資の考え方

上記の設例で継続期間の償却費・設備投資の金額を3期の償却費の金額を基礎にしましたが、これは4期目以降どれくらい償却費&設備投資が発生するのか?という観点から見積もるべき項目です。

したがって、3期の設備投資の200を参考に決定することが合理的な場合もあるでしょうし、3期間の償却費の平均値の350とすることが合理的な場合もあるでしょう。

継続期間の償却費と設備投資の水準は、4期以降、長期的な設備投資の水準の平均はどれくらいになりそうか?という観点から見積もることが必要となります。

そして両者の大小関係は固定資産の金額がマイナスにならないよう、設備投資≧償却費となる必要があります。

有限の期間でビジネスを中止するケース

冒頭で、通常のケースでは企業は継続的に事業を継続すると仮定しましたが、ビジネスによっては有限の期間で中止するケースもあると思います。

そうした場合には、継続価値を計算するのではなく、DCF法の期間を有限の期間延長して価値を計算することが合理的といえます。

コメント