WACCの構成要素である、自己資本コストを計算するときの論点の1つであるサイズリスクプレミアムについて解説します。

サイズリスクプレミアムは、企業規模が小さい企業=リスクが高いとみなし、小規模会社に投資する際に上乗せするリスクプレミアムです。「規模が小さい会社は大きな会社に比べて、事業が不安定だからその分リスクがある」というのはなんとなく、皆さん納得がいく箇所だと思いますが、自己資本コストを計算する時に、サイズリスクプレミアムを考慮すべきか否か、学術的には諸説あります。

ただ、PPA, 減損テストなどの会計目的の評価を実施するにあたっては、考慮することが必要と考えておいたほうが良いと思います。

当ブログでは、サイズリスクプレミアムの理論的な説明は最低限にとどめ、実務的な対応を中心に説明させていただきます。

なお、サイズリスクプレミアムを考慮する場合の自己資本コストの計算式は、一般的には以下の通りとなり、通常のCAPM(資本資産価格モデル)で計算した自己資本コストに単純に加算します。

自己資本コスト=リスクフリーレート+エクイティリスクプレミアムxベータ+サイズリスクプレミアム

サイズリスクプレミアムとは?

サイズリスクプレミアムとは、時価総額が小さな会社(小型株)に投資した際のリターンと、大きな会社(大型株)へ投資した際のリターンの差になります。

サイズリスクプレミアム=小型株のリターン-大型株のリターン

小型株と大型株を比較すると、小型株の方が、事業規模が小さい、事業のボラティリティが高い、人材の層が薄く経営が安定しにくい、資金調達が困難などの理由から、株式投資を考えた際のリスクが高いと考えられます。

そして、投資に対するリスクが高いのであれば、その分リターンも高くないと割に合わないというのが、サイズリスクプレミアムを考慮して自己資本コストを上昇させる論拠(反対論拠もありますが)になります。

CAPM(資本資産価格モデル)では、株式投資に対するリスクはベータという単一の指標によって捕捉されると考えますが、小型株は、過去実績のリターンを見るとCAPMでは説明できないほどの超過リターンが発生していると言われています。

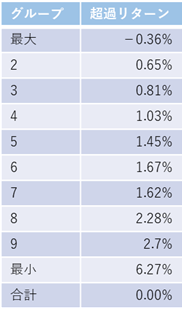

例えば、ジェレミー・シーゲル著、株式投資(長期投資で成功するための完全ガイド)では、1926~2006年12月までのアメリカ市場のサイズリスクプレミアムの計測結果として、以下の表の記載があります。

グループが下に行くにしたがって、時価総額が小さいグループということになります。

「合計」は市場全体を表しています。

10区分にした場合の一番小さな区分では、CAPMで計算したリターンに対して6%超もの超過リターンが発生していたということになります。

感覚的にも規模が小さな会社はリスクが高いし、実際の統計データとしてもリターンが高かったのであれば、WACCを計算するときにもリスクプレミアムを加算することに何らの違和感はないのですが、実際には以下の通り、その妥当性については諸説あります。

サイズリスクプレミアムの妥当性

上記の通り、米国市場で実際に観測されているサイズリスクプレミアムですが、その妥当性については、様々な専門家から疑問が投げかけられています。

例えば、前掲のジェレミー・シーゲルの本にはサイズリスクプレミアムは一部の例外的な期間に発生した影響によるものであり、恒常的に発生するものではないのではないか?といわれています。

1975年~1983年の9年間を除くと、1926年~2006年の大型株の累計利回りは小型株とほとんど同じである。

直近(2021年頃)においても米国株は堅調に推移している中で、(実際に計算したわけではないですが)特に堅調なのはGAFAやマイクロソフトなどの超大型株だと思われ、実際に後述のイボットソンが発行している米国の2019年12月までの期間におけるサイズリスクプレミアムは前年と比較して低下していました。

感覚的に小さな企業は大きな企業に比べてリスクが高いとしても、それを裏付ける資料がなければなかなか第三者には説明しづらいです。

特に実際に割引率を計算するとなると、「なんとなくリスクが高い」というだけでは計算しようがなく、具体的に何パーセント高いのかを定量的に説明しなければいけません。

したがって、定量的に説明できないのであれば、実務においてはつかえない理論と言わざるを得ません。

日本市場におけるサイズリスクプレミアム

ここまでは米国における調査事例を紹介してきましたが、日本市場について調査した事例もありますので、いくつか紹介します。

日本経済のリスクプレミアム(山口勝業著 東洋経済新報社)

イボットソンアソシエイツジャパン会長の山口氏による書籍です。

こちらの書籍では日本企業を対象にした場合にも「小型株効果(小型株の方がリターンが高い)はあるものの、その理由は業種による要因が主であり、企業の規模によるものではない」と説明されています。

Fama-Frenchファクターモデルの有効性の再検証

武蔵大学の久保田敬一氏、早稲田大学大学院の竹原均氏による論文です。

1977年9月~2006年8月までの29年間のデータを分析し、サイズリスクファクターについては、「小型株効果が長期で安定的でないことを原因として、期待リターンとの関係も不安定。しかし、アセットプライシングの実証分析上、不要とは判断すべきではないと示唆される証拠を得た」と消極的な形でサイズリスクプレミアムはあると説明しています。

論文のリンクはこちら

近年の我が国におけるCAPM型サイズリスクプレミアム

神戸大学の砂川信幸氏、加藤政仁氏による論文です。

2005年1月~2013年12月の9年間のデータを調査した結果、「日本市場においてはサイズリスクプレミアムは観察されてない」という結果を得たと説明しています。

小型株効果と企業規模 割安株効果との新たな関係

住友信託銀行八支部・クオンツ運用部の岡田賢悟氏による論文です。

時価総額だけでなく、売上高や資本総額といった指標を用いて、小型株を定義したうえで、小型株効果の分析を行っており、特に時価総額に基づくポートフォリオから強い小型株効果が確認されたとしています。

対象期間は1986年~2005年とのことです。

上記4つの書籍、論文の結論を要約すると、日本市場においては、サイズリスクプレミアムはありそうだけど、積極的にサイズリスクプレミアムはあるとは言えない状況ということになろうかと思います。

PPAや減損テストの実務におけるサイズリスクプレミアムの考慮の必要性

上記でサイズリスクプレミアムの計算方法や、米国の実績値、日本市場におけるサイズリスクプレミアムについてみてきましたが、「価値評価の実務上はどうなの?」という点について解説していきます。

なお、ここで”実務”といった場合の対象は、PPAや減損テスト(以下合わせて会計目的の評価と呼びます)などの会計目的の評価において、監査法人からレビューを受ける実務を想定しております。

言い換えると、一般的なM&Aの時にどうするか、裁判関係の評価の際にどうするか?という点は考慮対象外としています。

サイズリスクプレミアムを考慮する必要があるのか?

会計目的の評価においてはサイズリスクプレミアムを、考慮すべきものと考えたほうが無難です。

理屈ではなくて、所与としてそうなっていると考えたほうが良いと思います。

日本ではサイズリスクプレミアムは発生していないかもしれないが、それでも入れるということです。

これは監査という性質上仕方ありません。

監査は基本的に保守的な前提に立っています。

監査法人は過去当局から、「サイズリスクプレミアムを入れろ」という指摘を受けており、サイズリスクプレミアムを入れるという選択肢しかとりようがないと聞いたことがあります。

監査において最終的にリスクを負うのは、監査意見を表明する監査法人ですので、会計目的の評価においては評価を行う側が、監査法人の土俵に乗るしかありません。

ちなみに、サイズリスクプレミアムの統計データですが、良いか悪いかの判断は別として、イボットソンが出している米国のデータを使うことが一般的だと思います(日経メディアマーケティングのウェブサイトから購入可能)。

余計な論争を避けるのであれば、これも決まりだと思ったほうがよいとおもいます。

イボットソンは日本のサイズリスクプレミアムも公表していますが、日本版のデータは1978年以降のデータしか取得できないためか、日本企業の評価であっても米国の事例を用いることが多いと思います。

サイズリスクプレミアムをどう織り込むか

評価対象企業の時価総額(買収金額)を、サイズリスクプレミアムのテーブル表に当てはめて判断することが一般的だと思います。

イボットソンが発行するサイズリスクプレミアムは、企業群ごとに時価総額のレンジと対応するサイズリスクプレミアムを記載していますので、どのレンジに入るかを判定します。

そして、該当するサイズリスクプレミアムを単純に自己資本コストに加算することになります。

サイズリスクプレミアムに対する個人的な見解

筆者は会計事務所で学んできたため、会計事務所のロジックに毒されている面もあるかもしれませんが、サイズリスクプレミアムを考慮すべき派です。

日本市場を前提に、仮にサイズリスクプレミアムを考慮しない場合、自己資本コストは企業によって様々ですが、概ね6%±1%くらいになると思われます。

私が評価業務を担当するような比較的小規模のM&Aでは、6%の自己資本コストを使って割引計算をすると、どう考えても高いよなぁと思う値段になりがちなケースが多い気がします。

そうであるならば、数%のサイズリスクプレミアムを加算することで、出来上がりの自己資本コストをかさ上げするというのは、悪くないアイデアだと思っています。

もちろん「6%の利回りだと低いからリスクプレミアムを乗せる」というのは肌感覚としては仮に正しいとしても、明らかにロジカルではありません。

それは企業規模に伴うリスクプレミアムでもなんでもなく、論理的に破綻していることは承知しています。

ただ、特に会計目的の評価を行う際には、自身が設定したパラメータを監査法人に説明する必要があります。

本来は事業計画の達成リスク等で割引率にプレミアムを乗せたいと考えていても、そのプレミアムの水準を合理的に説明することは困難です。

したがって、

何らかの形でリスクプレミアムを乗せたい

⇒ただし、有用な(使いやすい)統計データがあるのはサイズリスクプレミアムのみ

⇒サイズリスクプレミアムが存在することにして、サイズリスクプレミアムの統計データでリスクプレミアムの水準の説明を代替する

というのが、評価を行っている人たちの本音だと筆者は思っています。

CAPMは、複雑な計算式を使うわけではなく、使い勝手は良いのですが、それが現実世界を表しているのかというと、疑問は大きい気がします。

ただ、「赤信号みんなで渡れば怖くない」というのと同じで、みんなが使っているから、という理由で使われ続けている面もあり、サイズリスクプレミアムも同様と考えています。

コメント