今まで会計の世界では積極的に機械設備を時価評価するという実務は定着していなかったと思いますが、今後は風向きが変わるかもしれません。

2019年7月に公認会計士協会が経営研究調査会研究報告第66号「機械設備の評価実務」(以下単に「機械設備の評価実務」と呼びます)を公表しました。

機械設備の評価実務は、主としてPPAや減損テスト等の会計目的の評価において、公認会計士が、機械設備の評価を行う際に参考とすることを目的として作成されています(言い換えると、清算価値を計算したり、担保価値を計算すること等は想定していないといえます)。

従来から、有形固定資産のうち、土地や建物などの不動産は、不動産鑑定士による評価や、金額的重要性が乏しいものは、固定資産税評価額を参考に時価を計算する実務が浸透していると思われます。

他方で、機械設備は、PPAであれば会計上の簿価が税務上の簿価と一致しているのであれば簿価を時価とみなす、減損テストであれば再稼働の見込がない遊休の機械設備とゼロ評価とする以外は、個々の機械設備は積極的に時価評価しない実務が多いように思われます。

機械設備の評価実務はそのような現行の機械設備評価の実務に一石を投じる文書となっており、この文書が公表されたことで、監査法人サイドとしても安易にPPAの際に簿価=時価とは認めにくい空気になりつつあると聞いています。

日本基準のPPAにおいて、無形資産を評価する実務が浸透した(監査法人の指摘が厳しくなった?)のは、会計士協会が公表した、経営研究調査会研究報告第57号「無形資産の評価実務-M&A会計における評価とPPA業務-」が契機となっているという説もあり、機械設備の評価についても、徐々に市民権を得ていく可能性があります。

今回は、機械設備の評価実務に基づいて、機械設備の評価の概要を説明したいと思います。

機械設備の評価実務が対象とする資産

機械設備の評価実務では対象とする資産として①機械装置②工具器具備品③車両運搬具とし、これらを総称して、機械設備と呼んでいます。

したがって、建物、建物付属設備、土地などは対象外となります。

機械設備の評価手法

機械設備の評価手法は、企業価値評価と同様、①インカムアプローチ②マーケットアプローチ③コストアプローチの3つの評価手法の中から適切なものを選択していきます。

インカムアプローチ

一般的に、機械設備はそれ単独でインカム(キャッシュフロー)を生み出さないため、インカムアプローチは通常不採用となります。

マーケットアプローチ

機械設備のうち、車両、航空機、船舶などであれば活発な中古市場が形成されているため、マーケットアプローチを採用するケースもあると考えられます。

他方で、その他の機械設備は、中古市場がないケースや、あったとしてもその取引価格を信頼できる形で取得することはできないと考えられるため、マーケットアプローチも多くの場合、採用されません。

コストアプローチ

機械設備の評価においては、インカムアプローチ、マーケットアプローチを採用することができないケースが多いことや、機械設備はお金を出せば、評価対象の機械設備と同じ機械設備を購入できることが多いため、コストアプローチが採用されるケースが一般的です。

機械設備の評価実務でも、機械設備をコストアプローチで評価する際の留意点に、多くのページを割いています。

機械設備評価におけるコストアプローチのステップ

機械設備評価におけるコストアプローチは以下のステップで実施されます。

- 再調達原価の計算

- 物理的減価の計算(経済的耐用年数の推定)

- 機能的減価の計算(機械設備の内部要因の分析)

- 経済的減価の計算(機械設備の外部要因の分析)

- 最低価額(残存価額)との比較

- 事業価値とのクロスチェックの実施

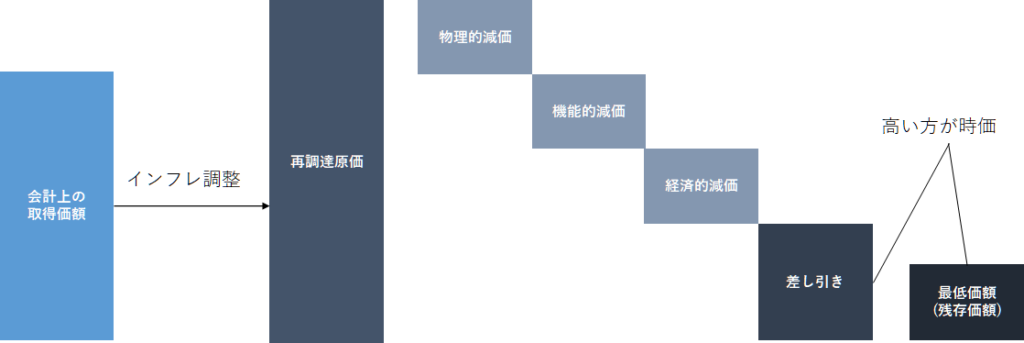

まず、再調達原価(評価対象機械設備と同種資産の新品の価格)を計算し、

再調達原価から、物理的減価、機能的減価、経済的減価という3つの減価の控除することで、時価を計算します。

以下、1つずつ見ていきます。

①機械設備評価における再調達原価の計算

再調達原価は、機械設備評価の実務において”評価基準日における評価対象機械設備と同等の機械設備を新規に取得するのに要するコスト“と定義されています。

再調達原価の計算方法として、再取得価額(直接法)と再製造価額(間接法)の2つが紹介されており、それぞれ以下の通り計算すると説明されています。

- 再取得価額(直接法):評価時点における、性能は異なるものの同一用途の機械設備の取引価額に基づいて計算

例えば、評価対象機械設備が1時間当たり60,000個製造できる機械設備、現行モデルは1時間当たり80,000個製造できその価格が1.6億円のものと、40,000個製造できその価格が1.2億円のものがある場合、評価対象機械設備の再取得価額を1.4億円と計算するなどします。 - 再製造価額(間接法):機械設備の実際の過去の取得価額をインフレ率で時点修正することで計算

なお、再調達原価のコンセプトは、評価対象の機械設備の新品を今買うとしたらいくら?ということですので、評価時点における、評価対象の機械設備と同じ機械設備の新品価格がわかるときには、上位2つの手法を使う必要はありません。

実務上は再取得価額(直接法)を採用できるケースは多くないと思われます。

以下、再製造価額(間接法)について、もう少し説明します。

再製造価額(間接法)の計算の実務

まず、評価対象機械設備の取得日、取得価額を把握します(今回は2016年、1億円だったとします)。

次に評価対象機械設備の取得日と評価日の物価指数を調べます。

物価指数は、例えば日本であれば日本銀行が公表している企業物価指数を採用することが多いと思います。

今回のケースでは、評価対象機械設備の物価指数が、取得日(2016年)は95、評価基準日(2020年)が105だったと仮定します。

その場合、再製造価額は1億円x 105(現在の物価指数)÷95(取得日の物価指数)=1.105億円と計算されます。

再製造価額は、実際の取得原価にインフレ率を調整したものを再調達原価とする方法になります。

②物理的減価の計算

機械設備の評価実務では、物理的減価を”経年によって生じる減耗、破損、その他物理的な要因による価値の減少“と定義しています。

再調達原価は新品価格ですので、取得日から評価基準日までの期間の物理的な価値の減少を控除します。

物理的減価の計算式は以下の通りです。

- 物理的耐用年数=実質経過年数+残存耐用年数

- 物理的減価=再調達原価 x 実質経過年数÷物理的耐用年数

イメージ的には、会計(税務)上の減価償却費と同じような概念ですが、法定耐用年数ではなく、評価対象機械設備の実態に応じた耐用年数(上表の物理的耐用年数)を採用するということがポイントです。

機械設備の評価実務では、物理的耐用年数の情報ソースとして、米国鑑定士協会(ASA)が発行している標準耐用年数(Normal Useful Life)や、Marshall & Swiftのデータベース等が紹介されています。

また、上表では物理的減価を会計上の定額法的な考え方で計算していますが、実務では、アイオワカーブというアイオワ大学の実証研究に応じた資産ごとの償却カーブを使用することもある、と紹介されています。

③機能的減価の計算

機械設備の評価実務では、機能的減価を”新技術の開発や高い性能の機器の出現等により、最新機能を有する資産と比較して、評価対象資産が相対的に非効率、不効率となることで発生する価値の減少”と定義しています。

評価対象資産が同種の最新鋭の機械設備と比較して劣っている場合に、その劣っている価値の劣化のことを言います。

例えば最新のエアコンと比較して、省エネ性能が悪い旧型のエアコンは機能的減価があるといえます。

機能的減価の具体的な計算は、最新鋭の機械設備と比較した場合の追加的なオペレーティングコストやエンジニアリング理論に基づいて測定する方法の2つが紹介されていますが、細かい話になるため、詳細は割愛します。

④経済的減価の計算

機械設備の評価実務では、経済的減価を”機械設備から生産される製品に関連して、外部環境の変化に起因する当該機械設備の価値の減少”と定義しています。

機能的減価は評価対象機械設備のそのものの内的要因に関する減価ですが、経済的減価は経済環境の変化に伴う外的要因に関する減価となります。

例えばですが、自動車が完全に電気自動車に移行し、ガソリン車の需要がなくなることに伴う、ガソリン車製造設備の価値の減価は経済的減価といえます。

こちらの計算も細かい話になるため、詳細は割愛します。

⑤最低価額(残存価額)との比較

再調達原価から、物理的減価&機能的減価&経済的減価を控除した金額と最低価額(残存価額)を比較し、高い方を時価とします。

最低価額(残存価額)は会計(税務)上は、通常1円にしていると思われますが、機械設備評価上はスクラップとしての価値を考慮することになります。

最低価額(残存価額)のデータソースとして、機械設備の評価実務では、Marshall&Swiftのデータベースが紹介されています。

ここまでの説明のイメージ図は以下の通りです。

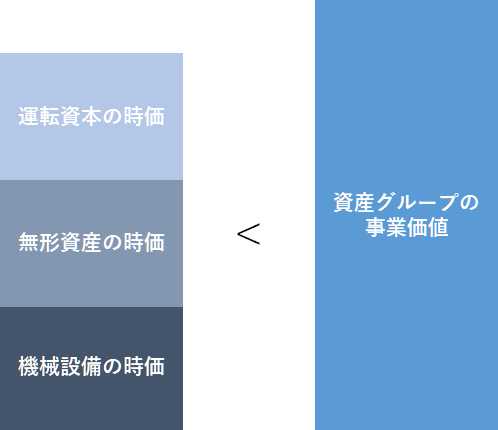

⑥事業価値とのクロスチェックの実施

対象機械設備の評価目的や取得形態にもよりますが、①評価対象資産を含む資産グループを構成する資産、負債の価値の時価の合計金額と、②資産グループの事業価値(通常はDCF法で計算します)を比較することで、評価対象資産の価値が過大となっていないかどうかを確認します。

減損テストのイメージです。

例えばこのケースであれば、資産グループの事業価値(右側)が資産グループを構成する資産、負債の時価の合計金額(左側)を上回っているため問題ありません。

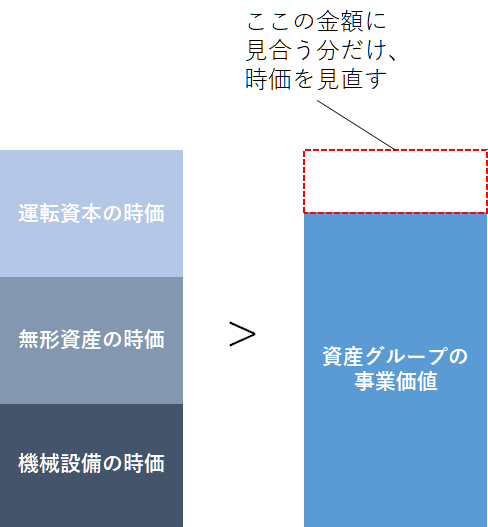

他方で、こちらのケースの場合、資産グループの事業価値(右側)が資産グループを構成する資産、負債の価値の合計金額(左側)を下回っているため、資産グループを構成する資産負債のうち、時価の客観性が低い項目、例えば、機械設備や無形資産などの評価金額から控除することを検討します。

コストアプローチの評価結果

コストアプローチで評価すると、多くの場合、簿価より時価の方が高くなります。理由は以下の2つです。

- 物理的減価を計算する物理的耐用年数は、会計上の耐用年数よりも長いケースが多い。

- 会計上の残存価額は通常1円だが、評価上の残存価額は1円よりも高いことが多い。

PPAにおける機械設備の評価

PPAにおいて積極的に機械設備を時価評価したいのであればよいのですが、評価人に支払うコストや、簿価と時価が乖離することによる事務負担を考え、可能であれば簿価を時価とみなしたいと考える方は多いように思います。

簿価が時価と大きく乖離していないと主張するためには、上記を参考に、以下の要素を監査法人に説明することができるか否かを検討する必要があります。

- 主要な機械設備について、物理的耐用年数と会計上の耐用年数の間に大きな乖離はない or 取得日から評価基準日までの間の日が浅く、物理的耐用年数と会計上の耐用年数の乖離は重要な影響を与えない。

- 会計上の残存価額と評価上の残存価額に大きな乖離はない or 会計上、残存価額まで償却をしている機械設備は少ない。

これらについて、合理的な根拠をもって説明できるのであれば、簿価を時価とみなすことを許容してくれる可能性はあると思います。

PPAにおける機械設備以外の資産負債の時価評価上の論点については、以下のブログを参照ください。

機械設備評価に関する書籍

残念ながら機械設備評価について、日本語で書かれた書籍はほとんどありません。

冒頭で紹介した会計士協会の文書の他には、EYジャパンが出している以下のPPAの書籍に機械設備の評価について触れられています。

PPAにおける無形資産評価に関する説明が主ですが、機械設備についても20ページほど記載があり、よくまとまっていると思います。

おそらく読者の方々は、自分で機械設備の評価をするというよりは、機械設備評価の概要が知りたいという程度だと思いますので、この本に書いてあることを理解すれば十分だと思います。

あとは、JaSIA(日本資産評価士協会)という団体もあり、こちらで機械設備に関するセミナー等もやっているようです。

コメント