私の記事がGoogle discover(Google砲とも呼ばれるそうです)に掲載されるというとても名誉な体験をしました。

ブログを始めてまだひと月、SEOとは何たるかすら知らない素人ですが、なぜこのような名誉な扱いを受けることができたのかの分析と、掲載された影響をまとめました。

Google discoverとは?

まず始めにそもそもGoogle discoverとは?という話ですが、ご存知でしょうか?

Chromeを使って検索する際に検索窓の下に出てくるこれです。

ここのどこに掲載されるかによっても集客効果は大きく異なると思いますが、仮に下段であっても相当な集客効果があることは想像に難くありません。

特に私のブログのような開設して日も浅く、ドメインパワーもないサイトの場合、検索で上位表示されるキーワードも稀ですので、こんなにありがたいことはありません。

Google discoverに掲載されるには?

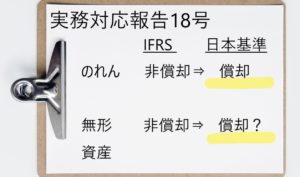

Google discoverに掲載されたのはIFRSののれんの会計処理に関するディスカッションペーパーの記事です。

なぜ、この記事がGoogle discoverに掲載されたのか、筆者はWebについては、素人ですので、詳しいことはわかりません。

Google砲についてググってみたところ、掲載されるための裏技があるわけでもなく、要は質の高いコンテンツであれば取り上げられる可能性があるとのことでした。

そこで、なぜ筆者の記事がGoogle discoverに取り上げられたのか、なぜ質の高いコンテンツだったといえるのかを、手前味噌になりますが、筆者なりに分析してみました。

- タイムリーな記事だった

- 専門性のある記事だった

- 注目度が高いネタに関する記事だった

タイムリーな投稿だった

取り上げられた記事は3月19日に公表された文書を解説したもので、翌日の20日にGoogle discoverに取り上げられました。

(確証はありませんが)この文書に対する解説記事としては、日本で一番早かったのではないかと思います。

普段はあまりトレンドブログのような新しいネタを記事にすることはないのですが、集客を考えるのであれば、ネタの鮮度を意識する必要があるのかもしれません。

専門性のある投稿だった

IFRSという国際的に使用されている会計基準に関する解説記事であり、専門性の極めて高いネタであったことも取り上げられた理由の一つだと考えられます。

ただ、取り上げられた記事が専門性があることは間違いないのですが、私が普段書いている他の記事も専門性という意味では同様であり、専門性はGoogle discoverに取り上げられた理由としては弱いかもしれません。

注目度が高いネタに関する投稿だった

定期的に日経新聞等でも取り上げられる、会計上ののれんに関する文書の解説記事であり、世間の注目度も比較的高いネタであったことも要因の1つだと考えられます。

上記3つの要素が質の高いコンテンツという点ではポイントになったと分析しています。

その中でもタイムリーさ、注目度が高いという点が特に重要だったのではないかと分析しています。

Google discoverに取り上げられた影響

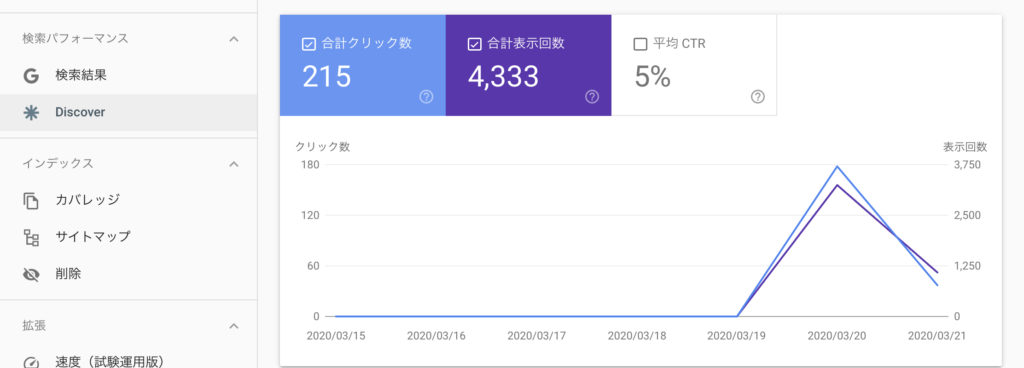

20日、21日の2日間、Google discoverに取り上げられたようなのですが、その結果、4,333回の表示、215クリックを獲得できました。

ベテランブロガーさんからすれば大したことない数値かもしれませんが、1日あたりのPVが20-30程度の私からすると凄まじい影響でした。

今後の戦略

Google discoverに取り上げられることを狙うのであれば、積極的にタイムリーなネタを拾いに行く必要があると感じています。

ただ、専業ブロガーではない私は週1,2回のブログ更新が限度であり、ネタが公表されるタイミングと、筆者の隙間時間がぴったりかみ合う必要があり、そこは運次第なのかなと思います。

タイムリーなネタを中心に拾いにいくのは疲れちゃうので、あまり無理はせず、自分の気になるネタを見つけて、鮮度が重要なネタの場合は、積極的に拾いに行こうかなと思っています。

以前書いたDeNAの減損のような記事はもしかすると、Google discoverに取り上げられる可能性はあったのではないか?と感じています。

コメント