IASBは、のれんの償却などのディスカッションペーパーを公表しました。

のれんの償却については、ボードメンバーの14人中8人が現行の減損のみモデルに賛成したとのことで、ボードとしては減損のみモデルを維持するという予備的な見解に達したようです。

なお、その他の論点もそうですが、これからパブリック(ステークホルダー)コメントを受けてから基準化、というプロセスを通るため、現時点で確定したわけではありません。

パブリックコメントは2020年9月15日まで受け付けています。

追記:コロナの関係もあり、年内いっぱい受け付けるそうです。

今回のブログではのれんの償却以外にも、筆者が個人的に気になった点についても取り上げたいと思います。

ちなみに、筆者は英語が得意ではないため、誤訳の可能性があることご了承ください。

ディスカッションペーパーのリンクはこちら。

のれんの償却について

冒頭で記載した通り、ボードとしては、のれんの償却は行わず、減損のみとするという予備的な見解に達したようです。

ただ、8/14という僅差での過半数ということもあり、特にステークホルダーのコメントを望んでいるとの記載があります。

どうなるかは未知数ですが、以下のくだりを読む限り、償却の方が絶対良いという結論は導き出しづらそうなので、賭けるなら現行のルールを変更しない方に賭けます(笑)

the Board will propose changing IFRS requirements only if it has enough information to conclude that a change to the Standard is necessary. The Board will also need to decide that the benefits of such a change would outweigh the cost and disruption that would be caused by changing the requirements again.(3.87)

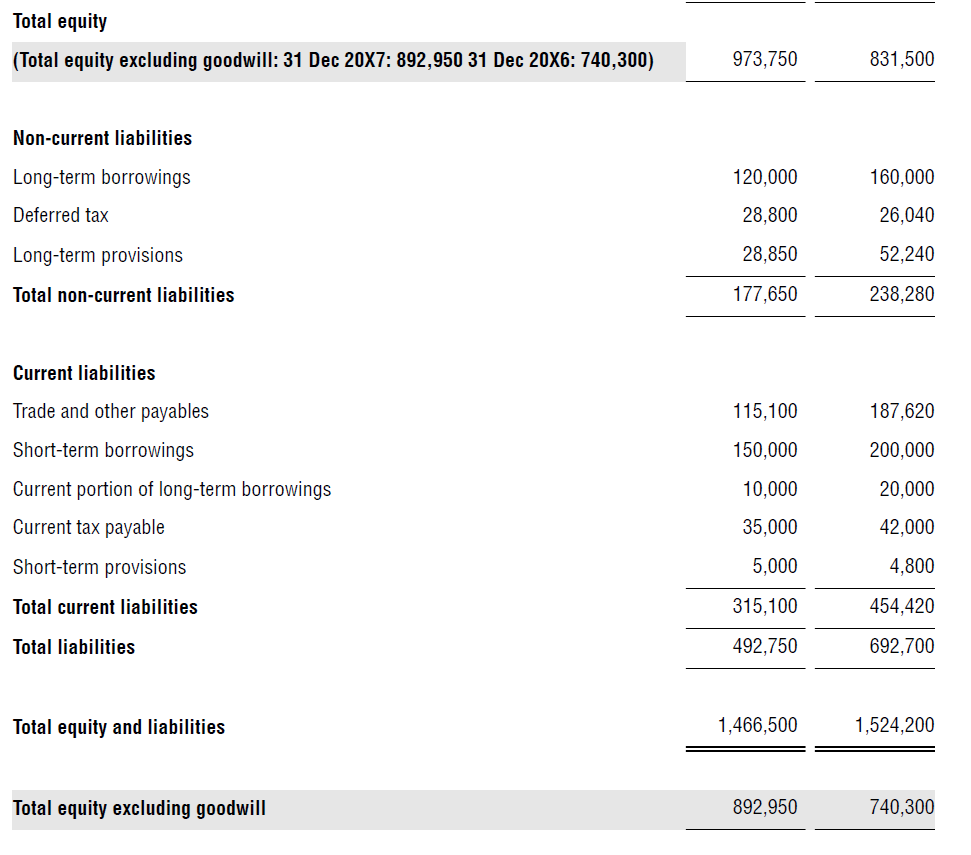

BSにおけるのれん残高の純資産からの控除

筆者はこんな議論があることすら知らなかったのですが、のれん残高控除後の純資産を、以下のようにBSに別掲する方向で話が進んでいるようです。

使用価値の計算における将来キャッシュフローの推定

IAS36号では使用価値を計算する際に、将来の設備の性能を改善又は拡張すること伴うキャッシュフローや、いまだ確約していない将来のリスクトラクチャリングの影響は除外する(IAS36号45項)という規定があるのですが、この規定を修正するという予備的な見解に達したようです。

減損テスト時の使用価値の計算における税前割引率の開示

筆者が以前別ブログで毒を吐いたことがある論点ですが、どうやら減損テストで使用した税前割引率の開示はなくなりそうです(税後の割引率を開示すれば足りる)

PPAにおける識別可能無形資産の識別

普段無形資産の評価で飯を食っている筆者には恐ろしいことですが、PPAにおいて識別するブランド等の無形資産を認識要件を変更する必要はないか?ということも論点に上がっています。

幸い(?)ボードとしては、現行のルールを変更しないという予備的な見解に達したようですが、仮にのれんを償却するのであれば、話は変わってくるかもしれません。

減損テストにおける帳簿金額に、PPAで識別した無形資産の繰延税金負債を含めるか否か?

ふと思いだしましたが、減損テストにおける帳簿金額に、PPAで識別した無形資産の繰延税金負債を含めるか否か?は筆者の中ではかなり重要な論点だと思っていました。

色々な文書でも、基準の不備ということで、繰延税金負債を含めるべきだと紹介され、そのような実務が行われているように思われます。

この点は明確にしてほしいなぁと常々思っていたのですが、俎上にも上がっていないようです。

減損テストで繰延税金負債を含めるべきか否かを解説した記事は以下を参照ください。

PPAにおける繰延税金負債の計上のロジックは以下の記事を参照ください。

コメント