PPA(企業結合における取得原価の配分)においては、無形資産をいくらで評価するか?と同じくらい、何年で償却するのか?についても論点となります。

いいか悪いかは別として、PPA=のれんの金額の一部を無形資産に振り分けると考える方が非常に多く、その思考から無形資産の償却年数も20年が上限ですか?と聞かれることがよくあります。

今回は、PPAにおいて認識されることが多い、商標権、顧客関連資産、技術関連資産の3つの無形資産の償却年数に関する分析結果を紹介します。

合わせて、これら無形資産の償却年数として、20年超を採用した事例を3つご紹介させていただきます。

この3つの無形資産について、非償却を除くと過去の開示で一番長い償却年数は何年だと思いますか?

筆者の把握している限りという注釈付きですが、最後に正解を書いていますので想像してみてください。

おそらく皆さんの想像を超える償却年数だと思います笑

業種によって耐用年数の長短の傾向があるとは思いますが、今回は全業種をひとまとめにして分析しています。

いずれ、1業種1記事で分析をしていきたいと思いますので、気長にお待ちください。

※当分析における集計は筆者が趣味で行っているものですので、正確性等については保証できないこと、ご了承ください。

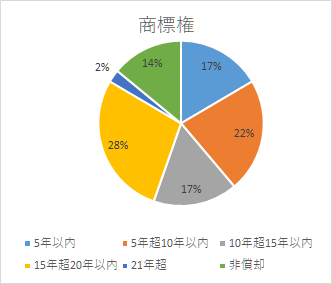

商標権の償却年数分析

償却年数の平均値:13.3年(非償却はカウントせず)

償却年数の中央値:14.5年(非償却はカウントせず)

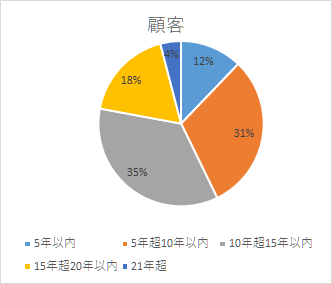

顧客関連資産の償却年数分析

償却年数の平均値:12.4年

償却年数の中央値:12.0年

なお、注記上、受注残と記載があるものは含めていません。

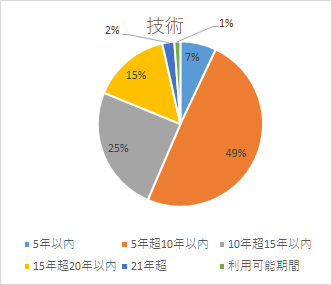

技術関連資産の償却年数分析

償却年数の平均値:11.9年

償却年数の中央値:10.0年

なお、注記上、仕掛研究開発と記載があるものは含めていません。

償却年数の分析結果に関する所感

3つの無形資産とも、想像していたよりも償却年数が長い印象です。

今回の分析では後述の通り、今回は企業結合の注記事例から抽出しています。

企業結合の注記で無形資産の内訳や償却年数が記載が求められるのは、「取得原価の大部分がのれん以外の無形固定資産に配分された場合」(財務諸表等規則一七 九など)です。

したがって、「無形固定資産に配分された割合が高い⇒無形固定資産の金額が重要⇒無形固定資産の経済的耐用年数が長い」ということが言えると思いますので、相対的に償却年数が長期間となっているサンプルが抽出されている可能性があるというバイアスを認識しておく必要があると思います。

3つの無形資産とも20年超の償却期間はレアケースであり、のれんの償却年数の上限の20年を意識していることは間違いないと思います。

今回は分析対象外としていますが、契約関連無形資産は、土地使用権のような超長期のものを比較的見かけます。

契約関連無形資産は契約によってその使用可能期間が明確ですので、超長期の期間であっても監査法人に説明がしやすいという事情もあると思います。

サンプルの抽出条件

- 会計年度:2013年3月期~2019年12月期

- 公開情報:有価証券報告書の企業結合の注記に記載のある事例のみを用いています。

したがって、PPAで無形資産を認識していても、注記を行っていない限り集計の対象とはしていません。

また、一定のキーワードで事例の検索を行っているため、すべての事例を網羅できていない可能性があります。 - 開示上、償却期間がレンジとなっている場合は、平均値を採用しています(例:10年~15年の場合は12.5年)

- 会計基準:財務諸表を日本基準で作成している企業のみとしています。ただし、海外子会社が買収主体の場合など、PPAを日本基準以外の会計基準で行っている可能性があります。

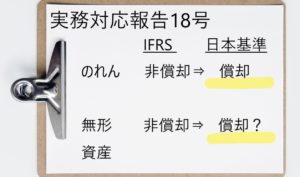

海外子会社がIFRSや米国基準で実施したPPAで計上した非償却の無形資産の日本基準における取り扱いについては、以下のブログを参照ください。

無形資産の償却年数が20年超のPPAの事例

上記でも見てきた通り、日本基準のPPAにおいては、無形資産の償却年数として、20年超の償却年数はほとんど採用されていないのが実情です。

筆者としても日本基準の会社であれば、無形資産の経済的耐用年数として20年超が想定される場合であっても、のれんの償却年数の上限を参照して20年としてはどうか?と提案すると思います。

そんななか、償却年数が20年超の無形資産を計上している数少ない事例として、3件紹介します。

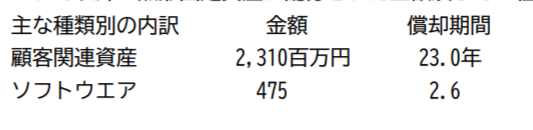

SBS ホールディングス(2018年12月期)の開示事例

被取得企業:リコーロジスティクス

被取得企業の事業内容:運輸・倉庫事業

認識した無形資産と償却年数;顧客関連資産(2,310百万円、23年)&ソフトウェア(475百万円、2.6年)

のれんの金額と償却年数:5,903百万円、18年

リコーロジスティックスは、リコーグループの物流業務全般を担っているほか、大塚商会の「たのめーる」の物流を受託しているとのことであり、長期間にわたって既存の顧客関係が維持されると判断したものと考えられます。

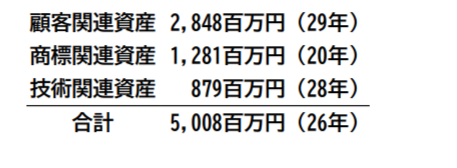

美津濃(2013年3月期)の開示事例

被取得企業:セノー

被取得企業の事業内容:体育用品の製造、販売及び輸出入、スポーツ施設の運営受託、スポーツ施設、用品の保守管理業務

認識した無形資産と償却年数;顧客関連(2,848百万円、29年)商標関連(1,281百万円、20年)&技術関連(879百万円、28年)

のれんの金額と償却年数:2,091百万円、10年

スポーツ用品等を手掛けるセノーを買収した事例です。認識した無形資産すべてが長期間の償却年数となっています。

特に技術で28年というのは非常に長い償却期間です。

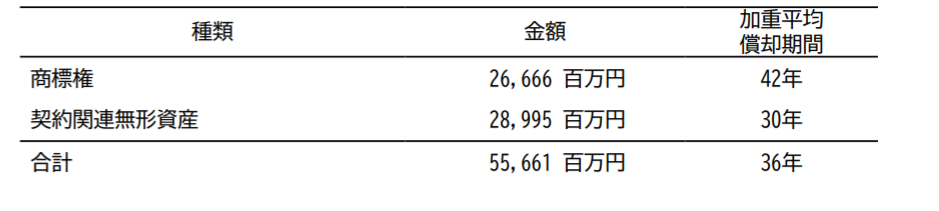

ハウス食品グループ本社(2016年3月期)の開示事例

被取得企業:壱番屋

被取得企業の事業内容:カレー専門店「カレーハウスCoCo壱番屋」の店舗運営及びフランチャイズ展開、その他の飲食事業等

認識した無形資産と償却年数;商標権(26,666百万円、42年)&契約関連無形資産(28,995百万円、30年)

のれんの金額と償却年数:17,803百万円、5年

この開示を見た時、目を疑いました。

42年というダントツ長期間の償却年数を採用しています。

評価対象の商標権はおそらく「CoCo壱番屋」という商標であり、この商標権の経済的耐用年数を42年と推定したのでしょう。

さらに契約関連無形資産も30年とこちらも長期間です。評価の対象はおそらくフランチャイズ契約だと推測されます。

実態がどうなのかはわかりかねますが、この長期間の償却年数の是非については、監査法人内でかなり議論されたと思われます。

のれんの償却期間に関する記事は、こちらのブログを参照ください。

コメント