有償ストック・オプションについて、会計処理を中心に解説しました。なお、特に記載のない限り、日本基準に基づく会計処理を前提としています。

有償ストック・オプションとは

有償ストック・オプションとは、ストック・オプションの付与時に対価の支払いが必要なストック・オプションです。

ストック・オプションの付与時に資金の拠出が必要(従業員等がお金を払う)なことから、企業から見れば資金調達の一環*であったり従業員等に対する投資の機会の提供という側面がある点が通常の(無償の)ストック・オプションとの大きな相違点になります。

*通常、行使のための条件を付けて発行価額を下げることが多いため、実務上は資金調達を目的として発行することは稀だと思います。

有償ストック・オプションの特徴は以下の2点です

- 有償であること。つまりストック・オプションを引き受けるにあたって対価を支払う必要があります。

- 勤務条件、業績条件などの権利を行使するための条件(権利確定条件といいます)が付されていること。

権利確定条件には例えば、売上高が〇億円になることとか、株価が〇円を超えることなどがあります。

有償ストック・オプションの会計処理

有償ストック・オプションは(実務対応報告第36号「従業員等に対して権利確定条件付き有償新株予約権を付与する取引に関する取扱い」(以下有償ストック・オプション会計基準)に従って会計処理されます。

ストック・オプションが関連する会計基準には「ストック・オプション等に関する会計基準」「ストック・オプション等に関する会計基準の適用指針」(以下両者を合わせて「ストック・オプション会計基準」)があります。

有償ストック・オプション会計基準が公表されるまでは、有償ストック・オプションがストック・オプション会計基準の適用範囲に含まれるのか否かが明確ではありませんでした。しかし、有償ストック・オプション会計基準では、有償ストック・オプションは原則としてストック・オプション会計基準に含まれるとされており(有償ストック・オプション会計基準4項)、有償ストック・オプションの会計処理を行う際にはストック・オプション会計基準を参照する必要があります。

有償ストック・オプションの会計処理を理解するために整理しておかなければならない用語は以下の通りです。

- 公正な評価額

- 公正な評価単価

- 権利確定条件付き有償新株予約権数

- 払込金額

以下それぞれ確認していきます。

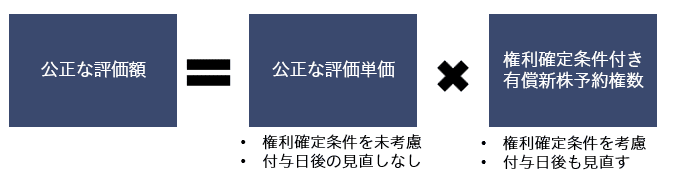

公正な評価額とは?

公正な評価額は以下の算式で計算されます。

公正な評価単価 x 権利確定条件付き有償新株予約権数

公正な評価単価とは?

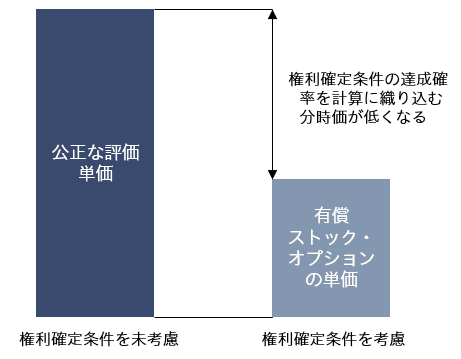

公正な評価単価とは、ストック・オプション単位当たりの公正な評価額であり、付与されるストック・オプションの1個当たりの時価と考えてよいのですが、あくまで会計上の概念における時価になります。

有償ストック・オプション会計基準では、有償ストック・オプションの公正な評価単価はストック・オプション会計基準と同様の算定技法に従うと記載されています。つまり、ストック・オプション会計基準と同じく、権利確定条件の未達成、権利不行使などの失効の見込みは後述の権利確定条件付き有償新株予約権数に反映させるため、公正な評価単価の算定上は権利確定条件を考慮しないとされています(有償ストック・オプション会計基準5項(4)②)

つまり、有償ストック・オプションを発行するときには公正な評価単価は何らの権利確定条件を考慮しない、言い換えると権利確定条件付されていないストック・オプションの公正な価値になります。

公正な評価単価はストック・オプションの付与時時点で算定し、条件変更の場合を除いてその評価を見直さないとされています(ストック・オプション会計基準6項(1))

公正な評価単価に係る未公開企業の特例

公正な評価単価はブラックショールズ式などのモデルを使用して見積もりますが、その際に使用するボラティリティなどの一部パラメータは株価がついていないと計算することは困難です。そういった事情も勘案して、発行者が未上場企業の場合は公正な評価単価を単位当たり本源的価値の金額で代替することが認められています(ストック・オプション会計基準13項)。

なお、単位当たり本源的価値は以下の算式で計算され、算定時点でストック・オプションの行使を仮定した場合の価値になります。

単位当たり本源的価値=自社株式の評価額(1株当たり株価)-行使価格

時々ウェブサイトで非上場会社(未公開会社)の場合、有償ストック・オプションを発行しても費用計上が不要との解説記事を見かけますが、それは誤りです。あくまで費用計上額が不要になる可能性があるだけであって、いつでも費用計上が不要なわけではありません。

有償ストック・オプションの場合には単位当たり本源的価値から単位当たりの払込金額を差し引いた金額がゼロ以下であれば費用計上が不要になりますが、そうでない場合には費用計上が不要とは言えません。

通常の(無償の)ストック・オプションであれば税制適格の要件を満たすために、自社株式の評価額(1株当たり株価)<行使価格とすることが通常であり、その場合単位当たり本源的価値がゼロ以下となるため、非上場会社であれば通常費用計上は不要となります。

しかし、有償ストック・オプションの場合には自社株式の評価額(1株当たり株価)<行使価格とする必要はないため、通常費用計上は不要とまでは言えないと考えられます(有償ストック・オプションの税務処理は後述参照)。

権利確定条件付き有償新株予約権数

権利確定条件付き有償新株予約権数とは、権利の確定が見込まれるストック・オプション数のことであり、付与された新株予約権数から権利不確定による失効の見積もり数を控除して算定されます(ストック・オプション会計基準7項(1))。

失効は勤務条件や業績条件が達成されないことによる失効数です。

つまり、権利確定条件を達成する確率は公正な評価単価の計算には織り込まず、権利確定条件付き有償新株予約権数の計算に織り込むことになります。

権利確定条件付き有償新株予約権数の見積もりには複雑なオプションプライシングモデルを使用することまでは求められていません。むしろ、ストックオプション会計基準51項では、以下の記載となっており、オプションプライシングモデルを使用することを容認する形となっているため、原則的には最善の見積もりであれば十分と考えられます。

株価を条件とする業績条件とする場合であっても、例えば、離散時間型モデル等を利用して合理的に見積もった失効数を反映することは認められると考えられる。

ストックオプション会計基準51項

ストック・オプション会計基準52項には、十分な信頼性をもってストック・オプションの失効数を見積もることができない場合は、見積もりを行うべきではないとも書かれています。

権利確定日の直前までの間に、権利不確定による失効の見積もり数に重要な変動が生じた場合には、権利確定条件付き有償新株予約権数を見直す必要があります(ストック・オプション会計基準7項(2))。そのため、権利確定条件の達成可能性が高まった場合などにおいてはその影響を考慮することになります。

そして、最終的に権利確定日には権利が確定した数に置き換えられます。

繰り返しになりますが、公正な評価単価は付与日で確定しますが、権利確定条件付き有償新株予約権数は権利確定日まで見直す必要がある点に留意が必要です。

払込金額

これは払い込まれた金額そのもので、有償ストック・オプションの単価 x 有償ストック・オプションの付与数に分解されます。

有償ストック・オプションの単価は発行者側でざっくりと〇円という形で決定するのではなく、評価の専門家がオプションプライシングモデルを使用した評価結果を採用することが通常です。

ここでいう有償ストック・オプションの単価は公正な評価単価に類似する概念ですが、両者には差異があります。

上で見た通り、公正な評価単価はあくまで会計基準が要請する評価単価であり、権利確定条件の達成確率は一切考慮しません。

他方で、有償ストック・オプションの単価は評価上の時価単価であり、権利確定条件があるのであればその達成確率を考慮して見積もります。

有償ストック・オプションは通常、達成の難度が高い権利確定条件という高いハードルを課して有償ストック・オプションの単価を下げるという手法をとることが定石ですので、ストック・オプション1個当たり1株が付与される場合であっても、有償ストック・オプション1個当たりの金額は公正な評価単価を大きく下回ることが通常です。

付与時の会計処理

有償ストック・オプションを従業員等に付与した際には、付与に伴う従業員等からの払込金額を純資産の部に新株予約権として計上します(有償ストック・オプション会計基準5項(1))。

各期の会計処理

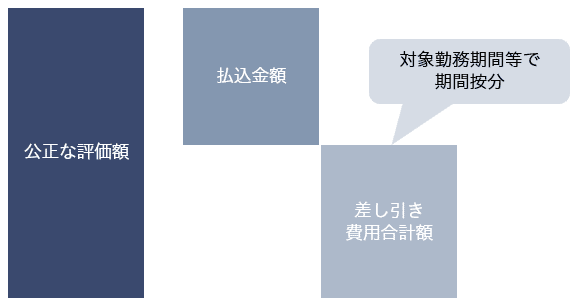

有償ストック・オプションの公正な評価額(公正な評価単価x権利確定条件付き有償新株予約権数)から払込金額を控除した金額(以下「費用合計額」)が費用計上額の基礎になります。

各期の費用計上額は、費用合計額を対象勤務期間を基礎とする方法その他合理的な方法により、期間按分します(有償ストック・オプション会計基準5項(3))。

費用の相手勘定は新株予約権です。

なお、繰り返しになりますが、公正な評価額は①公正な評価単価 x ②権利確定条件付き有償新株予約権数で計算されますが、①は付与時の単価で固定されるのに対して、②は重要な変動が生じた場合に見直します。

権利確定日の会計処理

権利確定条件付き有償新株予約権数を権利の確定した有償新株予約権数に修正します。

そして、公正な評価単価に確定した有償新株予約権数を乗じた金額から、払込金額とこれまで費用計上した金額を控除した金額を権利確定日の属する期の損益として計上します。

つまり、期間を通じた費用計上の合計金額は公正な評価単価に有償新株予約権数を乗じた金額から払込金額を控除した金額になります。

権利確定日後の会計処理

権利が確定した有償ストック・オプションが権利行使され、これに対して新株を発行した場合には新株予約権を払込資本に振り替えます(有償ストック・オプション会計基準6項(1))。

権利が確定したものの、権利不行使により、失効が発生した場合には、当該失効に対応する部分を利益として計上します(有償ストック・オプション会計基準6項(2))。

有償ストック・オプションの税務

ストック・オプションの課税関係は、税制適格であれば譲渡所得課税となります。したがって、株式を売却した段階で課税されます。他方で、税制非適格の場合は権利行使時に給与所得課税され、その後株式を譲渡した段階で譲渡所得が課税されます。

これに対して有償ストック・オプションは、「新株予約権等・種類株式の発行戦略と評価」株式会社プルータス・コンサルティング編中央経済社によると、時価で発行されている限りにおいて権利行使時には課税されない、つまり譲渡時に譲渡所得課税となるのみと紹介されています。

コメント