2023年7月7日に国税庁からストックオプション(以下SO)に対する課税(Q&A)(以下SO Q&A)が公表されました。これにより、非上場企業が適格SOを発行する際の権利行使価額の計算方式は明確化され、また、多くのケースでは従来の計算方法で計算した場合よりも大きく引き下げられることになることが予想されます。

適格ストック・オプションにおける権利行使価額の条件

発行するSOを税務上の適格SOとするためには、いくつかの条件があり、その1つに権利行使価額が1株当たりの価額に相当する金額以上であることというものがあります。

新株予約権の行使に係る1株当たりの権利行使価額は、当該新株予約権に係る契約を締結した株式会社の株式の当該契約の締結の時における1株当たりの価額に相当する金額以上であること

租税特別措置法29の2①三

そして、この「1株当たりの価額に相当する金額」の計算方法が明確ではなく、これまでの実務では、直近の株式の発行単価だとか、評価人による価値算定報告書だとかの金額を参照していたところ、SO Q&Aではこの点の明確化が図られました。

SO Q&Aが個人的に衝撃だったのは計算方法が明確にされただけではなく、「1株当たりの価額に相当する金額」として、非上場企業の場合は純資産や配当還元方式といった手法で算定することも認められたことです。

適格SOを主に発行している多くのスタートアップ企業の時価は配当還元方式や純資産を基礎としたバリュエーションよりも高いことが通常であり、配当還元方式や純資産によって「1株当たりの価額に相当する金額」を算定できるとなると、これまで設定してきた権利行使価額を大幅に引き下げることが可能になるケースが多いと思われます。

非上場企業における税制適格SOの費用計上の考え方

これまでの実務では非上場企業が税制適格SOを発行した場合には費用計上額がゼロとなることが通常でしたし、そのように理解していた人も多かったと思います。

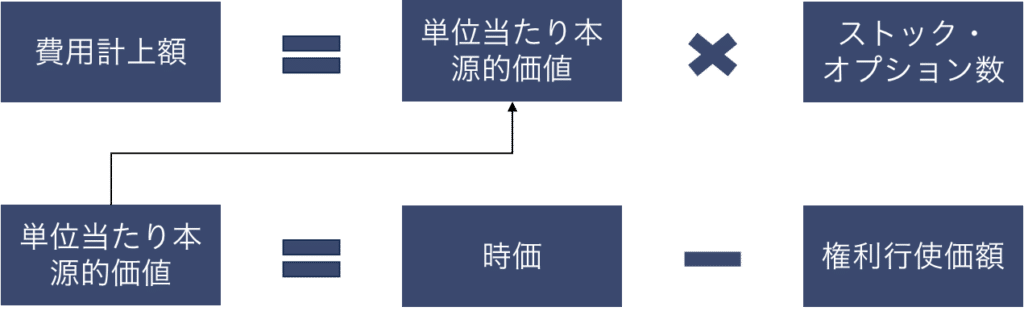

なぜなら、会計上、非上場企業を前提とすると、SOを発行した場合の費用計上額は「単位当たり本源的価値」に「ストック・オプション数」を乗じた金額で計算され、「単位当たり本源的価値」は「時価」から「権利行使価額」を差し引いた金額で計算されます(ストック・オプション等に関する会計基準13項)。

そして、従来の実務では、時価を計算し、それを権利行使価額として採用するケースが通常だったため、時価=権利行使価額となり、単位当たり本源的価値はゼロ、つまり費用計上額はゼロとなっていました。

ところが今後は、上記で見た通り、権利行使価額を純資産等に基づく金額とできるため、時価>権利行使価額となることが見込まれ、時価と権利行使価額の差分の費用計上額が必要となります。

したがって、例えば権利行使価額を1円等の無茶苦茶低い金額に設定すると、付与対象者は大喜びでしょうが、会計上は多額の費用計上が必要になります。

なお、時価はDCF法や取引事例等の一般的な企業価値評価手法に基づいて計算されます。

このことは公認会計士協会が公表した国税庁「「租税特別措置法に係る所得税の取扱いについて」(法令解釈通達)等の一部改正(案)」に対する意見についてでもその見解が述べられています。

会計士協会の見解が述べられていますが、当たり前のことを当たり前に言っているだけですので、特にこの見解で実務が変わるというものではないと思います。

SOの発行プロセスにおける価値算定書取得の必要性

従来はSOを発行する際に、権利行使価額を決定する目的で価値算定報告書を専門家より取得するというプロセスでした。しかし、SO Q&Aの公表により、その必要性がなくなりやしないかと筆者はおびえていましたが、その心配は杞憂に終わったように思います。

ここまで見てきた通り、従来、各企業は権利行使価額を決定する目的で価値算定報告書を取得していましたが、今後、価値算定報告書の目的は会計上の時価を計算する目的、つまり費用計上額を計算する目的へと目的は変化するものの、その必要性は変わらないと考えられます。

コメント