IFRS2号は役員や従業員等(以下従業員等)に対して労働の対価として株式やストックオプション等を交付する際の会計処理を規定しており、その会計処理の概要を解説します。

IFRS2号は財またはサービスの対価として株式やストックオプション等(以下株式報酬)を発行する際の会計処理を定めたものです。

したがって、例えば、固定資産の購入の対価として、自社の株式を交付する取引も対象になります。

ただ、固定資産等の購入の対価で株式報酬を交付することはレアケースだと思われますので、このブログでは従業員等に対して株式報酬を発行するケースを主眼に置いています。

なお、例えば株式交換など、企業結合時に発行された株式報酬はIFRS2号の対象とはなりません。

企業結合に関して付与した株式報酬はIFRS3号に基づいて会計処理されます。

本ブログにおいてIFRSの参照条文を記載していますが、特記していない限りIFRS2号になります。

株式報酬取引の類型

IFRS2号では株式報酬取引を以下の3つに区分しています。

- 持分決済型の株式報酬取引:企業が自らの資本性金融商品(株式又はストック・オプションを含む)の対価として財又はサービスを受け取る取引

- 現金決済型の株式報酬取引:資本性金融商品(株式又はストック・オプションを含む)の価格(又は価値)を基礎とする金額で現金又は他の資産を移転する負債を負うことにより、財又はサービスを取得するもの

- 現金選択権付き株式報酬取引:企業が相手方に、株式に基づく報酬取引を現金で決済するか資本性金融商品の発行で決済するかを選択する権利を与えている取引

つまり、対価として、株式等そのものを渡すのか(持分決済型)、株式等の価格を基礎とした現金を渡すのか(現金決済型)、決済手段の選択の権利を与えているのか(現金選択権付き)に区分されており、それぞれ会計処理が異なります。

以下、持分決済型と現金決済型の株式報酬取引について整理していきます。

株式報酬取引の測定

株式報酬を交付して財又はサービスを取得した場合、第一義的には受けとった財又はサービスの公正価値で測定することになります。

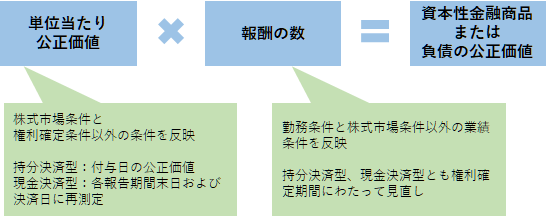

ただし、労働の対価(サービス)は通常、信頼性をもって公正価値で測定することは困難と考えられるため、労働の提供の対価として株式等を付与した場合、付与した資本性金融商品の公正価値を参照(持分決済型)するか、負債の公正価値(現金決済型)を用いて測定します(10. 30項)。

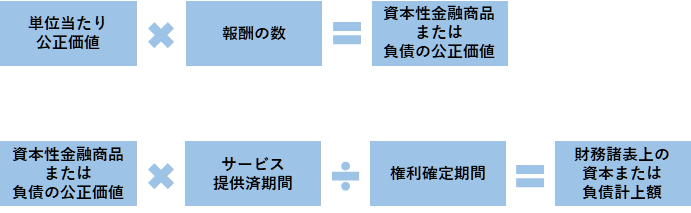

持分決済型、現金決済型とも以下の図解の通り、資本性金融商品または負債の公正価値を「株式報酬の単位当たり公正価値」に「報酬の数」を乗じることで公正価値を計算します。

単位当たり公正価値は一般的なオプションプライシングモデルに基づいて計算されます。

労働の対価として株式報酬を付与する場合、無条件で株式報酬を取得できる権利を付与するのではなく、例えば「3年間勤務した場合」や、「株価が〇円以上になった場合」などの諸種の条件が設けられることが通常です。

これら条件をどのように上記算式に当てはめて測定していくのか、IFRS2号では詳細なルールが定められており、詳細を確認していきます。

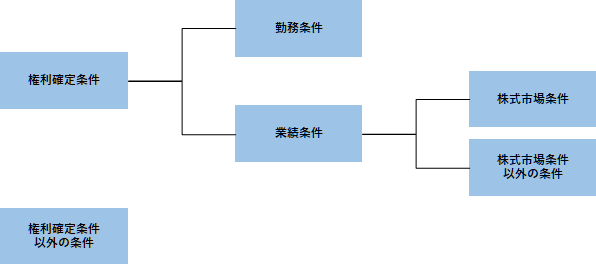

権利確定条件および権利確定条件以外の条件

IFRS2号では、株式報酬の付与に関する各種の条件を権利確定条件と権利確定条件以外の条件に大別しています。

そして、権利確定条件は勤務条件と業績条件に、業績条件は株式市場条件と、株式市場条件以外の条件(以下”その他の業績条件”)に分類しています。

文章だけだとわかりづらいので図解すると以下の通りです。

勤務条件およびその他の業績条件の取り扱い

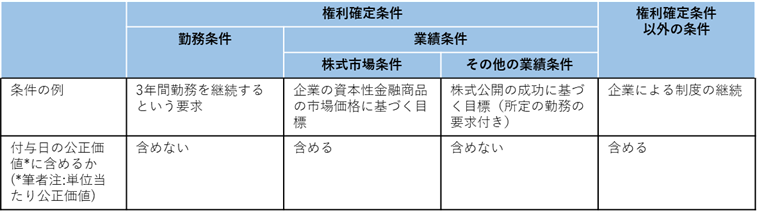

勤務条件およびその他の業績条件は、単位当たり公正価値の計算には含めず、報酬の数の計算に含めます(19, 33A項)。

そして、報酬の数の計算は企業における最善の見積もりとされているため(20, 33B. IG10項)、確率計算のようなものは不要であると考えられています。

勤務条件およびその他の業績条件は持分決済型、現金決済型とも権利確定期間(株式報酬が付与されてから権利が確定するまでの期間)にわたって見積もりを修正する必要があり、権利確定日には最終的に確定した数と等しくなります(20, 33B項)。

株式市場条件および権利確定条件以外の条件の取り扱い

株式市場および権利確定条件以外の条件は、株式報酬の単位当たり公正価値の計算に含める(報酬の数の計算には含めない)とされています(21, 21A, 33C項)。

したがって、例えば「株価が〇円になる」などの場合には、その達成可能性をオプションプライシングモデル等を用いて、単位当たり公正価値に反映させることが必要になります。

つまり、株価が権利確定条件を達成する可能性は、単位当たり公正価値に反映されるのに対して、営業利益等の財務指標が権利確定条件を達成する可能性は報酬の数に反映することとなり、業績条件であってもその扱いが異なっています。

株式報酬の単位当たり公正価値の測定の頻度は報酬取引の類型に応じて異なります。

- 持分決済型:権利確定期間にわたって付与日における測定結果を採用し、再測定は行わない。(IG9)

- 現金決済型:各報告期間末日および決済日に再測定が必要(33C項)

まとめると以下の通りとなります。

IFRS2号IG24項では、各条件の例示も記載されており、以下抜粋しています。

権利確定後の処理

権利確定後の処理も持分決済型と現金決済型で以下の通り分かれています。

- 持分決済型⇒権利確定日後は資本の金額を修正しない(23項)

- 現金決済型⇒権利確定条件の確定を再測定に反映する必要があり、最終的に認識する負債金額は実際の支払金額と同額となる(33B, C, D項)

株式報酬の認識

公正価値で測定した株式報酬は、サービスを受け取った時に認識することとなっています(7, 32項)。

では、いつサービスを受け取ったか?ですが、付与した株式報酬が一定期間の勤務を完了するまで確定しない場合は、企業は、当該資本性金融商品の対価として相手方が提供したサービスは、権利確定期間にわたって受け取るものと推定することになります(15, 32)。

したがって、従業員が3年間の勤務完了を条件に株式報酬が付与される場合、3年間の権利確定期間にわたってサービスを受け取るものと推定します。

他方で、従業員等が株式報酬を受け取る権利が付与時に確定する場合は、反証がない限り、付与日に対価であるサービスをすでに受け取ったと判断されます(14, 32項)

各報告期間の末日における負債または資本の金額は以下の通り計算され、前報告期間末日との差分は利益または費用となります。

借方の勘定科目は、獲得した財又はサービスが資産としての認識要件を満たしていない限りは費用を、

貸方の勘定科目は持分決済型の株式報酬の場合は資本、現金決済型の株式報酬の場合は負債を認識することになります(IFRS2号8項)。

各決算日における資本および負債の計上金額を図解すると以下の通りとなります。

関連書籍の紹介

筆者は主にこちらの本で勉強しました。

PwCのプラクティスガイドは株式報酬に限らずとても読みやすいので、IFRSの勉強をする際にお勧めです。

ただの会計基準の丸写しではなく、実務上の論点におけるPwCの見解等の記載もあり、参考になります。

コメント