Twitter界隈で有給休暇が盛り上がっていたので、便乗してDCF法における有給休暇の取り扱いを整理してみました。

なお、私も昨日初めて知ったのですが、有給休暇に関する負債は、正しくは有給休暇引当金ではなく未払有給休暇、有給休暇負債などの名称のようです。

Twitterでとある方もおっしゃっていたのですが、そもそも有給休暇引当金に関するルールはIAS37(引当金)ではなく、IAS19(従業員給付)に規定されていることからも引当金ではないことは明らかです。

ただ、一般的には”有給休暇引当金”という名称で呼ばれているケースが多いと思いますので、このブログでは有給休暇引当金という名称を使用していきます。

有給休暇引当金のDCF法上の取り扱い

DCF法において費用や債務の取り扱いを考えるときに重要なことは、キャッシュアウトがあるのか、節税効果があるのかの2点だと考えています。

有給休暇は現金による買取制度がある場合とない場合の2つ考えられますので、両者を分けて考えてみたいと思います。

買取制度がない有給休暇引当金の考え方

後ほど取り上げていますが、日本では有給休暇の買取は原則としてできないため、買取制度がないケースが大半だと思います。

買取制度がない場合、有給休暇引当金に関連するキャッシュアウトはなく、関連する費用は損金算入できないため、節税効果もありません。

キャッシュアウトも節税効果もゼロのため、DCF法上は有給休暇引当金に関する影響は排除する必要があると考えています。

フリーキャッシュフローの計算

フリーキャッシュフローの計算方法としては、2パターンあると思います。

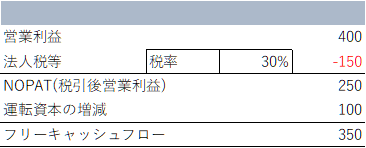

具体的に事業計画上の数値が、現金での売上高500、有給休暇費用100(引当金の増加)、営業利益400、法人税等の支払い150(税率30%とし、当期の利益に関する税金を当期に払った)のみだった場合を見てみます。

有給休暇費用100は損金算入されません。

このパターンはキャッシュフロー計算書的な感じだと思います。

運転資本の増減は、有給休暇引当金の増加100に伴うものです。

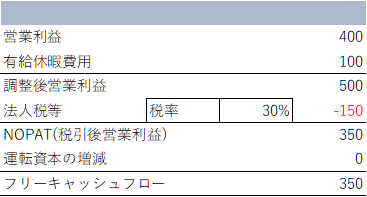

このパターンだと法人税等の150の計算式を作りづらく、計算ミスが出やすいモデルともいえるため、筆者であれば以下の通り計算します。

有給休暇費用を完全に無視するイメージです。

運転資本の増減の計算からも、有給休暇引当金を除外します。

こちらであれば法人税等は調整後営業利益x30%というシンプルな算式で計算できます。

当たり前ですが、2パターンとも計算結果は一致しますので、どちらで計算するかは趣味の世界です。

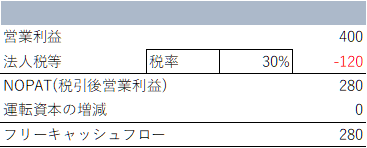

といいつつも、通常は有給休暇に関する費用は金額的重要性がないことが多いと考えられるため、実際は以下の通り計算すると思います(元も子もないですが)。

なお、評価対象の会社がIFRS適用会社ではない場合、そもそも事業計画に有給休暇費用が入っていないケースが大半だと思います。

デットライクアイテムの考え方

買取制度がない場合、キャッシュアウトはゼロのため、BSに有給休暇引当金が計上されていてもデットライクアイテムとして扱う必要はないと考えます。

買取制度がある場合の有給休暇引当金の考え方

次に有給休暇の買取制度がある場合を考えてみます。

この場合は、買取時にキャッシュアウト+節税効果が発生するため、DCF法上で何らかの調整を行うことが望ましいです。

ただ、キャッシュアウトが発生して節税効果が生じるのは未消化の有給休暇のうち、あくまで現金買取をする部分のみです。

買取しない部分については、上記と同様の取り扱いになります。

したがって、買取をする部分のみをDCF法で調整することが精緻な方法になります。

ただ、買取制度のない部分を含めた有給休暇全体を調整するのですら細かい調整であるのにもかかわらず、さらにそのうち買取をする部分のみを調整するというのは極めて煩雑だと思います。

筆者がDCF法を計算するとした場合、何も調整しないか、調整するとしても評価基準日における想定買取金額をデットライクアイテムとする程度だと思います。

有給休暇引当金に類似する論点である、退職給付債務のDCF法上の取り扱いについて、以下のブログを参照ください。

有給休暇の買取はあるのか?

有給休暇の買取というのは話には聞くものの、日本にそういう制度があるのか、ググってみたところ以下の通りでした。

- 原則として法定の年次有給休暇の買取の約束は労働基準法で禁止されている。

- 法定外の有給休暇は買い取ることは可能

- 例外的に以下のケースでは法定の年次有給休暇を買い取ることができる。

- 時効により権利が消えてしまう年次有給休暇

- 退職時に取得しきれない年次有給休暇

- 「社会保険労務士法人なか」さんのウェブサイトから引用しました。

ちなみにIAS19の15項では短期有給休暇の現金による補填がある場合を「権利確定受給権」、補填がない場合を「権利未確定受給権」としており、現金による補填がある場合も想定しているようです。

コメント

コメント一覧 (2件)

JGAAPを適用している日本の上場企業でもたまに連結財務諸表を作成していない企業があると思います。そのような企業を類似上場企業に含める場合、個別BSに記載されている退職給付引当金の残高をそのままネットデットとして適用するのではなく、未認識数理計算上の差異や未認識過去勤務費用等を加算or減算し、恰も連結BSにおける「退職給付に係る負債」であった場合と同様の金額をネットデットとして適用するべきでしょうか?

※他の類似上場企業が全てJGAAPで連結BSを作成・開示しており、また評価対象企業のDCF分析においては退職給付に係る負債をネットデットとして取り扱うことになった前提とします

ご質問ありがとうございます。

ご指摘の通り、あるべきは未認識数理計算上の差異等を加減算した「退職給付債務にかかる負債」であったとした場合の数字を採用することだと考えます。

ただ個人的には面倒なので、そこまですることなくBS計上額をそのまま使うと思います。