DCF法は将来キャッシュ・フローを割引計算する手法です。

したがって、割り引く対象のキャッシュフローがいつ発生するのか、言い換えるとどれくらいの期間の割引計算を行うのかを考える必要があります。

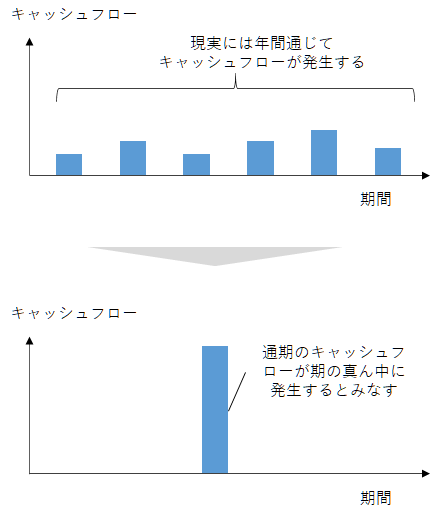

ここで、いつ発生するのか?というのは、1年目か2年目か?という年単位だけではなく、1年の中でもどこで発生するのかを見積もる必要があります。

見積もり方法には様々ありますが、1年の真ん中で年間のキャッシュフローが全額発生するとみなす考え方を期央主義といいます。

通常の企業であれば、期中を通じて平均的にキャッシュフローが発生すると思いますので、期央主義の考え方はしっくりくるのではないでしょうか。

今回は期央主義の考え方や、間違えやすい点を解説するとともに、期央主義が適合しない状況についても解説したいと思います。

DCF法における割引期間の考え方

DCF法は、将来のキャッシュフローを割引計算するため、割り引く対象のキャッシュフローがいつ発生するのか、言い換えるとどれくらいの期間割り引くのか?を考える必要があります。

キャッシュフローがいつ発生するとみなすのかの見積もりは、事業計画に依拠します。そして、事業計画は①月次②四半期③上期or下期④年間の大きく4パターンが考えられますが、DCF法はざっくり計算ですので、年間のキャッシュフローをベースに割引期間の計算をすることが一般的だと思います。

そして、何の前提条件もなく、1年目の年間のキャッシュフローは何年間割引計算するか?と聞かれた場合、多くの方は1年間の割引計算[1÷(1+割引率)]をすると答えるのではないでしょうか?

この考え方も間違いではないのですが、荒い計算だと感じます。

なぜなら、1年間のキャッシュフローに対して上記の割引計算[1÷(1+割引率)]を適用すると、1年間のキャッシュフローの全てが1年の最後の日に発生するとみなすことになるためです。

現実的には、1年間のキャッシュフローの全てが1年間の最後の日に発生するということはあり得ないと思います。

では、どう考えるかというと、1年間通じてキャッシュフローが大きなぶれなく平均的に発生するのであれば、1年の真ん中で通年のキャッシュフローが発生すると考えることが合理的と考えられます。

この考え方は、キャッシュフローが期の中央で発生するとみなすことから、期央主義と呼ばれています。

期央主義に対して、1年間の最後にキャッシュフローが発生するという考え方を期末主義と呼びます。

1年間の最初にキャッシュフローが発生するという考え方を期首主義と呼びます。

DCF法はざっくり計算ではありますが、労力をかけずに精緻な計算ができる個所は精緻に計算するというわがままな計算方法なので、割引期間については、期央主義を採用することが多いと思います。

期央主義を採用した場合の、1年目の割引計算は[1/(1+割引率)^0.5]、2年目の割引計算は[1/(1+割引率)^1.5]となります。

期央主義の計算

筆者は大手会計事務所に勤務していたころ、部下のバリュエーションレポートをレビューする中で、期央主義の計算を間違えている例を多数見てきました。

期央主義の計算をミスなく行えることは、新人バリュエーターの登竜門といえるかもしれません笑

いくつか具体的な事例で見ていきたいと思います。

期央主義を採用した場合の事業計画期間の割引期間の計算

- 事業計画期間:5年

- 割引率:10%

- 永久成長率:ゼロ

- 期央主義を採用

- 決算月は12月

- 割引期間は月割で計算

キャッシュフローの前提は以下とします。

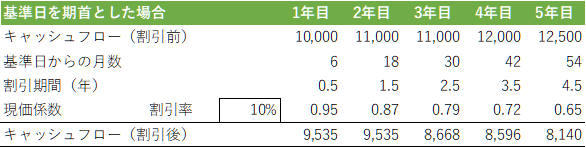

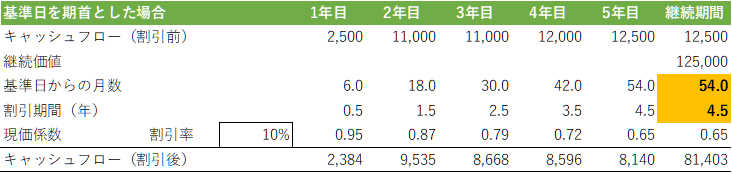

基準日を1月1日(期首)とした場合

基準日を1月1日(期首)と考えて割引計算する場合は難しくありません。

決算月が12月ですので、1年目のキャッシュフローは1年目の6月末(0.5年後=6カ月÷12カ月)、2年目は2年目の6月末(1.5年後=18カ月÷12カ月))、3年目は3年目の6月末(2.5年後=30カ月÷12カ月))に発生するとみなしますので、計算結果は以下の通りとなります。

現価係数は1/(1+割引率)^割引期間(年)で計算します。

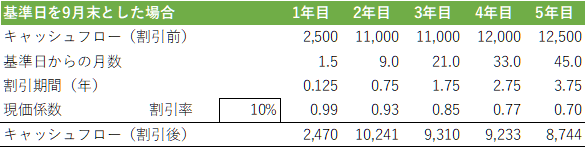

基準日を9月末とした場合

基準日を9月末とした場合、1年目は10/1~12/31の3か月間のキャッシュフローを取り込むため、少しややこしくなります。

1年目のキャッシュフローは11月15日(0.125年後=1.5カ月÷12カ月)、2年目は2年目の6月末(0.75年後=9カ月÷12カ月))、3年目は3年目の6月末(1.75年後=21カ月÷12カ月))に発生するとみなしますので、計算結果は以下の通りとなります。

なお、1年目のキャッシュフローは通期のキャッシュフロー×0.25カ月(3カ月÷12カ月)としています。

期央主義を採用した場合の継続期間の割引期間

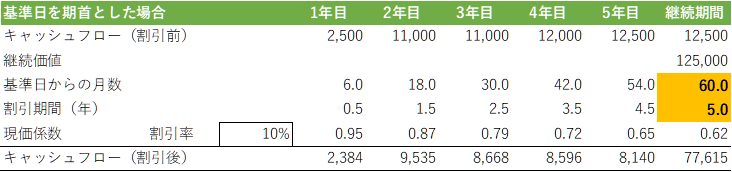

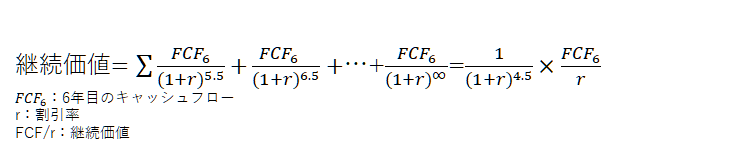

期央主義を採用した場合、継続価値の割引期間を間違えている例を時々見かけます。

例えば基準日を1月1日(期首)としたケースでみると以下のような感じです。

実はこの計算式は誤りで、正しい計算式は次の通りになります。

なぜなら、算式でみると、継続価値(6年目以降のキャッシュフローの現在価値)は以下の算式で計算されるからです。

小難しいことを無視するのであれば、事業計画最終年度(今回の事例では5年目)の割引期間と同じとするということです。

継続価値の考え方について整理したい方は、過去ブログをご参照ください。

収益還元法と期央主義

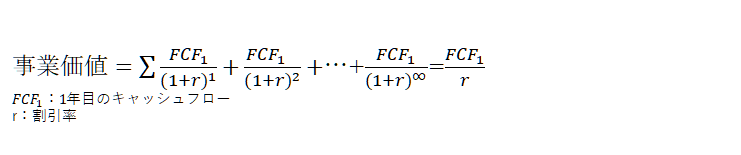

中長期の事業計画がなく、翌期予算や過去実績などの1年間のキャッシュフローしか見積もれない場合に、収益還元法というDCF法の簡便版を採用するケースがあります。

収益還元法については、以下の計算式で理解している方が多いのではないでしょうか。

※成長率は無視しています

これは期末主義を前提にした計算式であり、期央主義を採用とするのであれば、正しくありません。

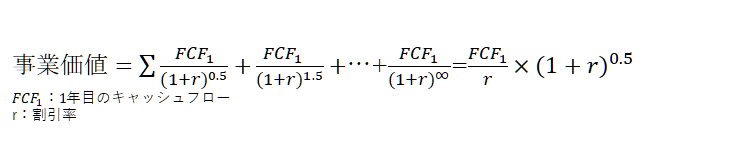

期央主義を適用した場合の正しい計算式は以下の通りとなります。

ただ、収益還元法の場合は、そもそも簡便法でしかないなかで、割引期間だけを精緻に考える必要性もさほどないと考えられるため、期末主義で考えることが多いようにも思います。

期央主義が適合しない事例

ここまで期央主義を前提としてきましたが、いつでも期央主義で計算するか?というとそうではありません。

上記で説明した通り、1年間の真ん中で、キャッシュフローが発生するとみなすことが合理的な場合は、期央主義を採用することの合理性はあります。

他方、官公庁、地方自治体向け売上高が多い場合や、クリスマス商戦で売上高が大きく伸びる会社など、売上高に季節性がある場合は、1年間の真ん中ではなく、他の時期にキャッシュフローが発生するとみなし方が妥当なケースもあろうかと思います。

例えば、クリスマス商戦で売り上げが大きく伸びる12月決算の会社は期央主義よりは、期末主義の方がより実態に近い可能性があります。

コメント