今回のブログでは無形資産を評価する際の評価手法を説明します。

無形資産の評価が必要なケースとして、無形資産の取引時会計上のPPA(取得原価の配分)や、移転価格等の税法の要請に基づく評価などが考えられます。

無形資産の評価の考え方を説明している資料には、公認会計士協会が2016年に公表した、「経営研究調査会研究報告第57号「無形資産の評価実務-M&A会計における評価とPPA業務」(リンクはこちら)やOECDの移転価格ガイドライン(リンクはこちら)があります。

筆者はPPAなどの会計目的の評価の世界で生きてきており、OECDの資料については知見がないため、PPAにおいて用いられる無形資産の評価について解説します。

無形資産は、インカムアプローチを用いて評価することが通常ですが、無形資産に帰属するインカム(キャッシュフロー)をどのように補足するか?という点が中心的なテーマとなります。

無形資産の評価に適合する評価アプローチ

評価対象が企業だろうと、無形資産だろうと評価アプローチの考え方は同様で、以下の3つの評価アプローチの中から適合するアプローチを検討します。

- インカムアプローチ:評価対象物が生み出す将来のキャッシュフローを基礎に評価対象物の価値とする評価アプローチ

- マーケットアプローチ:評価対象物または評価対象物と類似する無形資産の取引価格を基礎に評価対象物の価値を推定する評価アプローチ

- コストアプローチ:評価対象物の帳簿金額または再構築に要するコストを基礎に評価対象物の価値を推定する評価アプローチ

無形資産は、以下の通りマーケットアプローチやコストアプローチが適さないことが多いため、インカムアプローチを用いて評価することが通常です。

マーケットアプローチの採用可能性

無形資産評価においては、マーケットアプローチは通常採用できません。

なぜなら無形資産は唯一無二のものが多く、類似する無形資産の取引事例が存在するケースは極めて少ないからです

仮に存在していたとしても、その取引価格等を信頼できる形で十分なサンプル数を入手することも通常困難です。

コストアプローチの採用可能性

コストアプローチは他社制作のソフトウェアや、PPAで評価が必要な人的資産の評価を除くと、無形資産評価においては通常採用しません。

なぜなら、例えば特許権は、実際に費やした研究開発費の金額を集計することはできますが、同額のコストをかけても同程度の価値を持つ特許権を取得(開発)できるかどうかは不透明だからです。

ブランドも同様で、同額の広告宣伝費をかけたとしても、同程度のブランド力を持つブランドを再構築できるとは限らないため、コストアプローチを採用することは適当ではないケースが大半です。

同等のコストをかければ複製できると考えられる場合はコストアプローチを採用することは合理的な選択肢となります。

無形資産評価におけるインカムアプローチの採用

無形資産評価においてはインカムアプローチを適用して評価することが大半です。

インカムアプローチが適合するからという積極的な理由ではなく、マーケットアプローチ&コストアプローチは通常適用できないから、やむなくインカムアプローチを採用するという消極的な理由だと筆者は考えています。

無形資産におけるインカムアプローチはDCF法以上にパラメータが多く、多くの主観的なパラメータから成り立っています。

インカムアプローチを適用するには評価対象が生み出すインカム(利益、キャッシュフロー)を把握する必要がありますが、一部の無形資産を除いて、無形資産は通常それ単独では、インカムを生み出さず、企業という単位の中の1つの歯車として機能しているにすぎません。

したがって、何らかの方法で、無形資産が単独で生み出すインカムを推定する必要があり、インカムの推定方法の違いでインカムアプローチにもいくつかの手法があります。

今回は無形資産評価で採用されることが多い、ロイヤリティ免除法と超過収益法の2つを紹介します。

※ロイヤリティ免除法、超過収益法とも話が複雑になるため、税金の影響は除外して説明します。

ロイヤリティ免除法

英語で言うと、Relief from Royaltyで、略してRfRと呼んだりします。

ロイヤリティ免除法は、評価対象の無形資産を保有している企業が、当該無形資産を保有していないと仮定し、外部の第3者から当該無形資産をライセンスイン(導入)するとしたら、いくらのお金を支出するかを想定し、当該想定支出額を当該無形資産が生み出すインカムとみなす手法になります。

例えば、NIKEのスウォッシュ(✔みたいなロゴ)を評価する場合、NIKEがスウォッシュのロゴの所有権を持っておらず外部の第3者から借りてくるとした場合に、いくらのお金を払うか?を想定し、当該想定支出額の割引現在価値をスウォッシュの価値とする手法です。

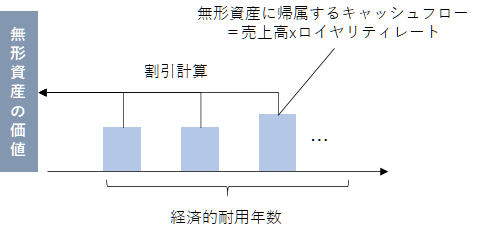

ロイヤリティの免除額は、一般的に想定売上高 x 想定ロイヤリティレート(対売上高比)に分解して分析します。

将来のキャッシュフローの発生期間は、評価対象の無形資産の経済的耐用年数を分析して決定します。

想定ロイヤリティレートは類似のライセンス事例等を分析して決定します。

ロイヤリティ免除法はその計算構造から、無形資産のライセンス事例が取りやすいブランドや特許等の評価で使用されることが多い評価手法になります。

イメージ図は以下の通りです。

超過収益法

英語で言うと、Excess Earnings Methodで、略してEEMと呼んだりします。

超過収益法は難解な評価手法です。

超過収益法は営業利益から、無形資産以外の経営資源の貢献部分を控除した残額が無形資産に帰属する部分と考え、当該残額部分を無形資産が生み出すインカムとみなし、当該インカムの割引現在価値を無形資産の価値とする手法です。

自分で文章書いても思いますが、この文章読んでもわかりませんよね?

以下のイメージ図を見てください。

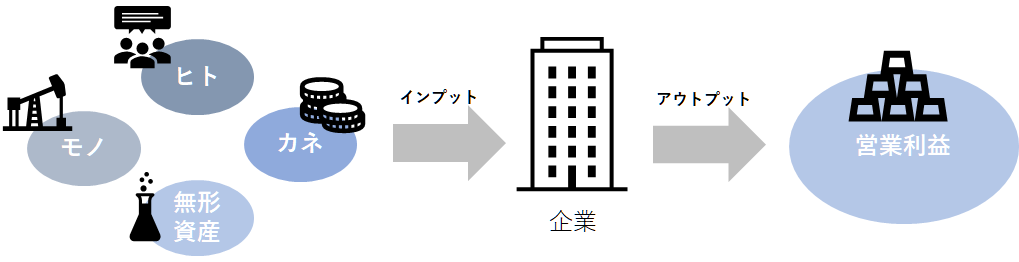

超過収益法の根底には、①ヒト(役員、従業員)、②モノ(有形固定資産、評価対象以外の無形資産)、③カネ(運転資本)④評価対象の無形資産という4つの経営資源を、企業という箱に投入することによって、営業利益というアウトプットが生み出されるという思考があります。

したがって、①ヒト、②モノ、③カネと④評価対象の無形資産が生み出した営業利益から、①ヒト、②モノ、③カネの貢献部分を控除した部分の残りを無形資産が生み出したキャッシュフローとみなします。

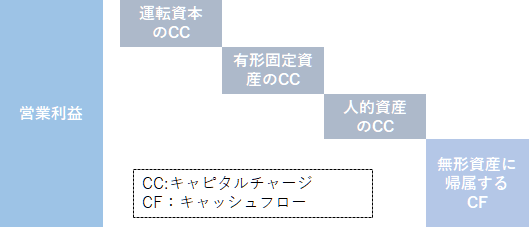

そして、ヒト、モノ、カネの貢献部分のことを専門用語でキャピタルチャージと呼びます。

例えば、ダチョウ倶楽部の上島さんの価値を測定するとした場合、ダチョウ倶楽部が生み出す営業利益から、肥後さんと寺門さん、事務所、マネージャなどの貢献部分を除外した残りの部分を上島さんに帰属するキャッシュフローとみなす感じです。

この場合、肥後さんと寺門さんなどの貢献部分がキャピタルチャージになります。

ロイヤリティ免除法が無形資産に帰属するインカムを直接把握するのに対して、超過収益法は間接的に把握する手法と言えます。

キャピタルチャージは資産の公正価値(時価)x チャージレート(期待収益率)で計算します。

例えば土地の公正価値が1億円、期待収益率が5%の場合は、毎期の土地のキャピタルチャージは500万円と計算されます。

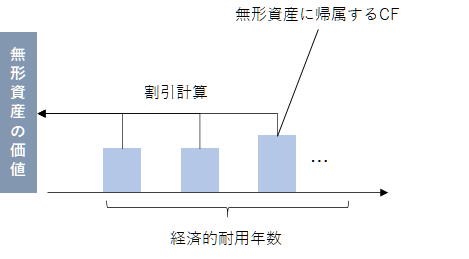

将来のキャッシュフローの発生期間を、評価対象の無形資産の経済的耐用年数を分析して見積もる点は、ロイヤリティ免除法と同様です。

超過収益法は営業利益からキャピタルチャージを除いた残額を、すべて無形資産の価値に寄せる方法であるため、無形資産の価値が高めに出やすい手法です。

したがって、企業が複数の無形資産を有している場合、最も重要な無形資産に適用されることが多い評価手法になります。

超過収益法のイメージ図は以下の通りです。

無形資産の評価手法についてより詳細に確認したい場合は、以下のブログで参考書籍を紹介しているのでご確認ください。

コメント