今回のブログでは日本基準におけるのれんと資産グループの減損テストの関係について取り上げます。

減損テストは、簿価と回収可能価額を比較する手続きですが、のれんの減損テストでは、のれんの簿価とのれんの回収可能価額を比較するわけではありません。

のれんはそれ単独ではキャッシュフローを生み出さず、のれんという資産単独の回収可能価額を計算することができないからです。

のれんの減損テストは原則的には、のれんだけではなくのれんが関連する資産グループを含めたより大きな単位で減損テストを行うことが大きな特徴です。

のれんの減損テストとのれんが関連する資産グループの減損テストは密接に関係しているため、減損テストを実施する順序、減損損失の配分方法などの関係を整理します。

日本基準ではのれんの減損テストにおいて2つの手法を認めており、今回はその2つの手法を比較する形で確認してみたいと思います。

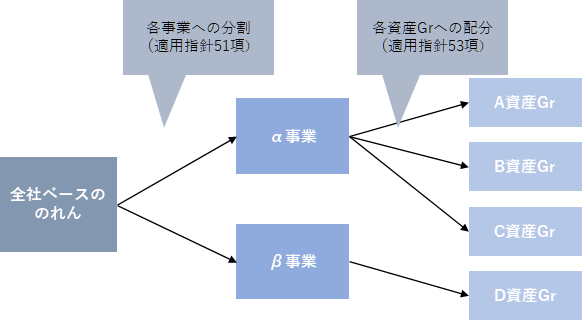

のれんの各事業への分割

企業結合において取得された事業が複数ある場合、のれんの帳簿価額を合理的な基準に基づき、各事業に分割します(減損会計適用指針51項)。

こちらは企業結合日時点で実施すべき手続であり、減損テストの前工程で行う手続です。

詳細は、別ブログで解説していますので、ご参照ください。

事業別に分割されたのれん減損テスト

事業別に分割したのれんに対して、どのように減損テストを行うか、会計基準では以下の2つの方法を認めています。

- 複数の資産グループにのれんを加えたより大きな単位で行う(減損会計適用指針52項)⇒原則法

- のれんの帳簿価額を各資産グループへ配分する方法(減損会計適用指針53項)⇒例外法

「のれんの各事業への分割(減損会計適用指針51項)」と「各資産グループへの配分(減損会計適用指針53項)」のイメージ図を記載すると以下の通りとなります。

のれんを含むより大きな単位で減損テストを行う場合

原則法である、のれんを含むより大きな単位で減損テストを行う場合を以下解説します。

この場合、買収対象企業で計上されたのれんは、事業別に分割するのみで、各資産グループへの配分は行いません。

のれんの減損テストは複数の資産グループにのれんを加えた「のれんを含むより大きな単位」で実施します。

上記の図でいうと、A資産Gr、B資産Gr, C資産Grの3つの資産グループにα事業ののれんを加えた単位で減損テストを実施するイメージです。

のれんを含むより大きな単位に減損の兆候があるとされた場合に、のれんの減損テストを実施します。

より大きな単位の構成要素である各資産グループに減損の兆候がある場合には、各資産グループにおいても減損テストが必要です。

各資産グループとより大きな単位にも減損の兆候がある場合は、まずは各資産グループで減損テストを行い、その後より大きな単位で減損テストを実施します。

他方で、より大きな単位に減損の兆候があり、資産グループに減損の兆候がない場合には、より大きな単位についてのみ減損テストを実施することになります。

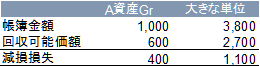

以下の前提条件を用いて、数字を確認してみたいと思います。

- 買収によって1,000ののれんが発生

- 適用指針51項に基づきα事業に800、β事業に200ののれんを分割

- α事業にはA, B, Cの資産グループがある。

- A, B, Cの資産グループの簿価はすべて1,000

- A, Bの資産グループとより大きな単位(α事業)に減損の兆候がある

- A, Bの資産グループとα事業の割引前キャッシュフローはそれぞれ800, 1200, 3500

- A資産グループとα事業の回収可能価額はそれぞれ600, 2700

- β事業は省略

減損損失の認識の判定

減損の兆候がある、A資産グループ、B資産グループ、α事業について減損損失の認識の判定を行います。

減損損失の認識の判定は帳簿金額と、割引前キャッシュフローを比較することで実施します。

なお、のれんを含むより大きな単位の簿価はA, B,C資産グループの簿価(減損損失控除前)+のれんの簿価の3,800となります。

この結果、帳簿金額が割引前キャッシュフローを下回ったA資産グループとより大きな単位について、減損損失の測定を行います。

減損損失の測定

減損損失の測定は、帳簿金額と、回収可能価額を比較することで実施します。

各資産グループの減損損失の合計と比較した、大きな単位の減損損失の増分(1,100-400)は原則としてのれんに配分します(減損会計適用指針52項(5))。

この結果、減損損失は1,100、内訳はのれん700、A資産グループ400となります。

A資産グループの減損損失400は、A資産グループを構成する資産の帳簿価額に基づく比例配分等の合理的な方法により、A資産グループの各構成資産に配分します。

のれんの帳簿金額を各資産グループに配分する場合

のれんの帳簿金額を各資産グループに配分して管理会計を行っている場合や、合理的な配賦基準が存在する場合には、のれんの帳簿価額を各資産グループに配分して減損テストを実施することも例外的に認められています。

こちらの方法の場合は、各事業に分割されたのれんの金額を各資産グループに配分します。

のれんが配分された各資産グループに減損の兆候があるときは、各資産グループごとに減損損失の認識の判定、減損損失の測定を行います。

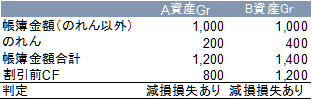

以下の前提条件を用いて数字を確認してみたいと思います。

- 買収によって1,000ののれんが発生

- 適用指針51項に基づきα事業に800、β事業に200ののれんを分割

- α事業にはA, B, Cの資産グループがある。

- A, B, Cの資産グループの簿価はすべて1,000

- α事業ののれんはA, B, Cの資産グループにそれぞれ、200, 400, 400ずつ配分する。

- A, Bの資産グループに減損の兆候がある

- A, Bの資産グループの割引前キャッシュフローはそれぞれ800, 1200

- A, Bの資産グループの回収可能価額はそれぞれ600, 900

- β事業は省略

減損損失の認識の判定

減損の兆候があるA資産グループ、B資産グループについて減損損失の認識の判定を行います。

各資産グループの簿価は、のれんを配分した後の簿価を採用します。

この結果、A資産グループとB資産グループとも割引前CFが帳簿金額を下回っているため、両資産グループとも減損損失の測定を行います。

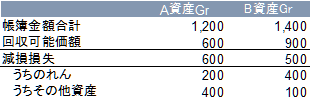

減損損失の測定

減損損失の測定は、のれん配分後の帳簿金額と、回収可能価額を比較することで実施します。

各資産グループから発生した減損損失はのれんに優先的に配分し、残額は帳簿価額に基づく比例配分等の合理的な方法により資産グループの各構成資産に配分します(減損会計適用指針54項(3))

この結果、減損損失は1,100と計算され、内訳はのれん600、A資産グループのその他の資産400, B資産グループのその他の資産100となります。

コメント