組織再編に関する会計基準は難解です。

組織再編には複数の当事者がいることもあり、ボリュームが非常に多い会計基準となっています。

M&Aが関連する会計基準には、具体的に以下の3つがあり、さらに、連結財務諸表に関するルールを定めた「連結財務諸表に関する会計基準」もあります。

- 企業結合に関する会計基準(以下企業結合会計基準)

- 事業分離等に関する会計基準(以下事業分離会計基準)

- 企業結合及び事業分離等会計基準に関する適用指針(以下適用指針)

今回のブログでは、上記3つの会計基準の関係と、それぞれの概要を紹介し、次回以降別ブログでそれぞれの会計基準の詳細に入っていきたいと思います。

会計基準と適用指針の関係

冒頭で紹介した3つの会計基準等には、企業結合/事業分離に関する会計基準/適用指針となっています。

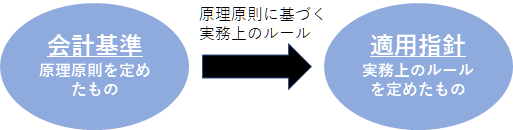

“会計基準”はある事項に関する会計上のルールの基本的な原理原則を定めたものであり、大きな方針を定めたものと言えます。

ただし、会計基準で定めた原理原則だけでは、様々な解釈が生まれ、実務上で統一的な会計処理が行われない可能性があるため、細目まで落とし込んだルールが必要になります。

このような要請から生まれた、実務的な細かいルールを取りまとめたものが適用指針になります。

もちろん、会計基準という原理原則に従って、実務上のルールを解釈したものが適用指針ですので、両者のルールは整合的なものとなっています。

企業結合と事業分離については、会計基準はそれぞれで作成されているものの、適用指針は両者に共通のものが1つ作られています。

企業結合、事業分離とは

企業結合会計基準、事業分離会計基準はその名の通り、企業結合と事業分離に関する会計基準であり、両者の定義はそれぞれ以下の通りとなっています。

- 「企業結合」とは、ある企業又はある企業を構成する事業と他の企業又は他の企業を構成する事業とが1つの報告単位に統合されることをいう(企業結合会計基準5項)

- 「事業分離」とは、ある企業を構成する事業を他の企業(新設される企業を含む)に移転することをいう(事業分離会計基準4項)

少しわかりづらいのですが、企業結合は合併、株式交換などの組織再編のことを指しているのに対して、事業分離は、組織再編などよって、事業を分離することを指しており、両者は並列の関係ではありません。

実態としては、企業結合会計基準は、企業結合等における買い手側の会計処理を定めているのに対して、事業分離会計基準は企業結合等における売り手側の会計処理を定めています。

事業分離等会計基準の”等”は、企業結合における結合当事企業の株主のことを指しています。

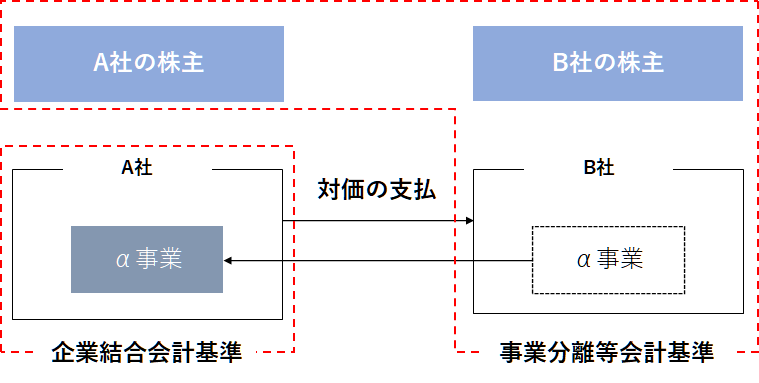

会社分割のケースを例に、当事者と会計基準の関係を示すと以下の通りです。

A社がB社のα事業を会社分割により取得したケースで、各当事者において適用される会計基準は以下の通りとなります。

- A社(買い手):企業結合会計基準に従って会計処理

- B社(売り手):事業会計基準に従って会計処理

- A社とB社の株主:事業分離会計基準に従って会計処理

企業結合会計基準における論点

企業結合会計基準は上述の通り、買い手、事業を受け入れる側の会計処理に関するルールを定めています。

受入側の会計処理の主要な論点は、受け入れた資産・負債を簿価で受け入れるのか?、時価で受け入れるのか?です。

企業結合会計基準では取引を、以下の3つに区分し、それぞれ会計処理を定めています。

- 企業集団内の取引⇒共通支配下の取引

- 複数の独立したある企業を共同で支配する取引⇒共同支配企業の形成

- その他の取引⇒取得

上記のうち①②の取引は簿価で受け入れるのに対して、③の取引は時価で受け入れることになります。

事業分離会計基準における論点

事業分離会計基準では、事業分離をした企業(分離元企業)と結合当事企業の株主の会計処理を定めています。

分離元企業の論点

分離元企業の会計処理の主要な論点は、移転(売却)した事業について、移転(売却)損益を認識するか否かです。

分離元企業から見て、事業分離をどのように捉えるかによって、以下2つの会計処理に分かれます。

- 投資が清算されたと考える場合:移転した事業を売却したとみなし、事業分離の対価で取得した資産を時価で認識するため、移転(売却)損益を認識する。

- 投資の継続と考える場合:移転した事業が取得した対価に入れ替わったのみとみなし、事業分離の対価で取得した資産を移転した資産負債の差額(純資産)で認識するため、移転(売却)損益を認識しない。

結合当事企業の株主

結合当事企業の株主の会計処理の主要な論点も、分離元企業と同様であり、事業分離によって売却損益を認識するか否かです。

売却損益を認識するか否かを判定する際に、投資の清算と考えるか、投資の継続と考えるかによって、会計処理がわかれる点も分離元企業と同様です。

コメント