今回のブログでは、のれんの税効果会計を解説します。

税効果会計は難解ですが、のれんの税効果は会計と税務の双方ののれんの概念や発生源を理解しておく必要があるため、さらに難解です。

会計上ののれんと税務上ののれんは、計算構造が異なるにもかかわらず、名称が”のれん”で同一なことも、”のれん”の税効果会計の理解を妨げる一因だと思います。

今回はのれんに対する税効果会計を日本基準とIFRSそれぞれ取り上げます。

その前段として、税務上ののれんと会計上ののれんの計算構造も取り上げますが、こちらはさらっと確認するにとどめます。

なお、本ブログでは以下の前提を置いています

- 税務は日本国内における法人税法を想定

- 将来減算一時差異の回収可能性、将来加算一時差異の支払可能性の要件は充足

税務上ののれんとは?

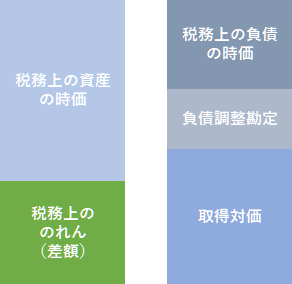

税務上ののれんは法人税法上は「資産調整勘定」(本ブログでは引き続き「税務上ののれん」と呼びます)と呼びます。

税務上ののれんは、合併等の組織再編が非適格組織再編とされた場合における、取得対価-税務上の資産負債の差額(純資産)で計算されます。

適格組織再編や、税務上の組織再編に該当しない、例えば株式取得による企業結合では税務上ののれんは発生しません。

税務上ののれんの計算構造を図解すると以下の通りです。

2点留意点を記載します。

- 資産負債の時価はあくまで税務上の時価であり、会計上の時価ではありません。

- 税務上の負債ではないものの、退職給付等は負債調整勘定として、税務上ののれんの計算において考慮されます。

税務上ののれんは60カ月の月割の均等償却によって、損金算入(税務上の費用)されます。

※税務上ののれんの詳細な説明を行うことは本ブログの趣旨ではないため、ざっくりとした説明にとどめています。

詳細なルールは専門書等をご参照ください。

会計上ののれんとは?

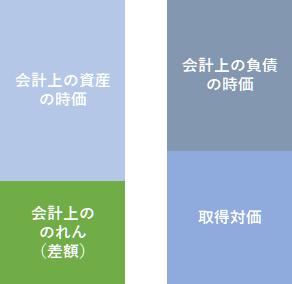

会計上ののれんは主として持分の取得とされる企業結合において認識される資産であり、取得対価を識別可能資産、負債に配分した後の配分残余として計算します。

簡単に言うと、取得対価-会計上の資産負債の差額(純資産)で計算されます。

会計上ののれんの計算を図解すると以下の通りです。

会計上ののれんは、日本基準では20年以内の一定の年数で償却、IFRSでは非償却となります。

税務上ののれんと会計上ののれんも「取得対価から純資産を引いて計算する」という基本コンセプトは同じですが、認識する資産負債や時価の考え方が異なるため、通常はのれんの金額に差異が発生します

日本基準における会計上ののれんの税効果

まずは、税務上ののれんは発生せず、会計上ののれんだけ発生するケースを考えてみたいと思います。

典型的な例は株式取得により、ある会社を子会社するケースです。

会計上ののれんは計上されるものの、税務上ののれんは計上されない場合、のれんの金額に一時差異(将来加算一時差異)が発生します。

そして、将来一時加算一時に対して税効果を適用し、繰延税金負債を計上した場合、負債が増加するためその分のれんの金額が増加します。

増加した部分に繰延税金負債を計上し、その結果のれんが増加し…と無限ループすることや、会計上ののれんは配分残余という性格を有しているため、会計上ののれんには税効果を認識しないとされています(企業結合適用指針72, 378-3項)。

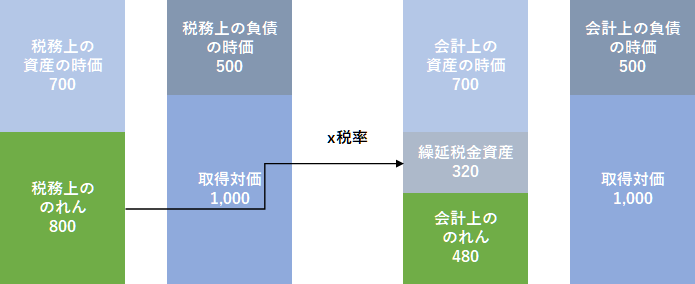

下記前提条件に基づく、会計上ののれんの計算結果は以下の通りになります。

- 資産700、負債500(いずれも会計上の時価)

- 取得対価1,000

- 持分比率100%

- 税率40%

- 税務上ののれんはゼロ

この場合、会計上ののれんは800と計算されます。

日本基準における税務上ののれんである資産調整勘定の税効果

税務上ののれんは、税務上の配分残余であるものの、会計上で繰延税金を認識しても税務上ののれん金額は変動しないため、会計上ののれんのような循環計算にはなりません。

さらに、税務上ののれんは、60カ月にわたって償却でき税金の減額効果があるため、その金額を回収可能と見込まれる金額の範囲内で、繰延税金資産を計上します(企業結合適用指針378-3)。

この場合、会計上ののれんは税務上ののれんに関する繰延税金資産を計上した後の配分残余として計算されます。

下記前提条件に基づく、会計上ののれんの計算結果は以下の通りになります。

- 非適格組織再編によるM&A(税務上ののれんは発生する)

- 資産700、負債500【会計及び税務上の時価(ただし、税務上ののれんに関する繰延税金資産は含まない)】

- 取得対価1,000(会計及び税務とも同額)

- 税率40%

企業結合会計の見直しに関する論点整理(リンクはこちら)では、税務上ののれんと会計上ののれんについて以下の記載があり、日本基準においては、税務上のれんと会計上ののれんを別のものとしてグロスで捉えています(税務上ののれんは将来減算一時差異、会計上ののれんは将来加算一時差異)。

そもそも我が国の法人税法における「資産調整勘定」は、その後対象となる事業そのものを処分したとしても一時に損金算入されることなく規則的に償却されるものであることから、その性格は会計上ののれんと必ずしも同じものではない。このため資産調整勘定を会計上ののれんに対応する税務上ののれんとして取り扱うことは適当ではないと考えられる(企業結合会計の見直しに関する論点整理128項)。

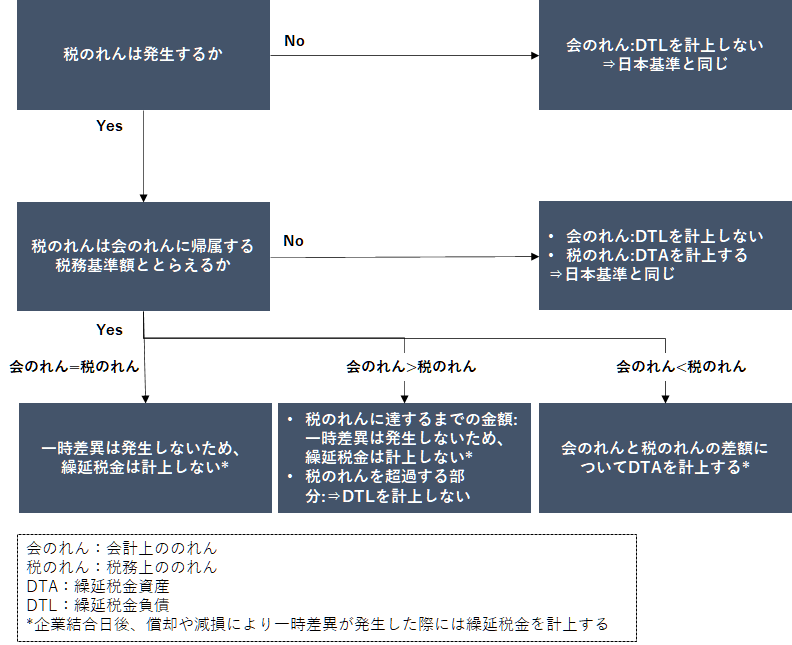

IFRSにおけるのれんの税効果

IFRSは日本基準とは違い非常に難解なルールとなっています。

①税務上ののれんが発生しないケースと②発生するケースに分け、さらに税務上ののれんが発生するケースは、以下の3つに分けて解説します。

②-1:会計上ののれん=税務上ののれんとなるケース

②-2:会計上ののれん<税務上ののれんとなるケース

②-3:会計上ののれん>税務上ののれんとなるケース

①税務上ののれんが発生しないケース

このケースでは会計上ののれんの取り扱いのみを考えればOKです。

IFRSにおける会計上ののれんの税効果の取り扱いは日本基準と同様であり、会計上ののれんに対して繰延税金負債は計上しないとされています。

繰延税金負債が次のいずれかから生じる場合を除き、すべての将来加算一時差異について繰延税金負債を認識しなければならない。

(a)のれんの当初認識(IAS12号15項)のれんの帳簿価額と金額ゼロの税務基準額との差額は、将来加算一時差異である。しかし、本基準では、それによる繰延税金負債の認識を認めていない。なぜなら、のれんは残余として測定されるものであり、繰延税金負債の認識はのれんの帳簿価額を増加させることになるからである。(IAS12号21項)

なお、企業結合後において会計上のれんの減損を行った場合には、将来加算一時差異の減少というイベントが発生することになりますが、この場合ものれんの当初認識という除外規定に該当するため、引き続き繰延税金負債の計上は行いません(IAS12号21A)

以上より、税務上ののれんが発生しないケースでは、日本基準とIFRSではのれんの税効果に関する会計処理は同じとなります。

税務上ののれんが発生するケース

EY新日本有限責任監査法人のIFRS国際会計の実務や、KPMGのIFRS実務適用ガイドブック(筆者の引用は第1版)では日本における資産調整勘定(税務上ののれん)については、以下の通り、会計上ののれんと税務上ののれんの関連性の解釈によって、会計処理がわかれると記載があります。

a.税務上ののれんは、会計上ののれんに帰属する税務基準額ととらえる(税務上ののれんと会計上の関連性が強い)

会計上ののれんと税務上ののれんの差額を一時差異として、繰延税金の計算を行うとされています。

b.税務上ののれんは、会計上ののれんに帰属しない税務基準額ととらえる(税務上ののれんと会計上の関連性が弱い)

会計上ののれんと税務上ののれんを別個のものと取り扱い、会計上ののれんは全額将来加算一時差異、税務上ののれんのは全額将来減算一時差異として繰延税金を計算するとしています。

こちらの考え方は日本基準と同じ思考となります。

EYの書籍では、a.b.の判断は会計方針として規定する性質のものではなく、個々のケースに応じて関連性の程度を判断すべきと記載があり、KPMGの書籍では会計方針として選択すべきと記載があります。

b.のケースをとった場合の会計処理は日本基準と同様となりますので、以下a.を前提として、税務上ののれんと会計上ののれんの大小に応じた会計処理を見ていきます。

②-1税務上ののれんが発生するケース(会計上ののれんと税務上ののれんが同額)

会計上のれんと税務上ののれんが同額である場合、企業結合日時点では一時差異がゼロであるため繰延税金の計上は不要です。

企業結合日以降は、税務上ののれんは償却により、会計上ののれんは減損により、その簿価が変動します。

繰延税金負債を認識しないのは、のれんの”当初”認識に関するもののみであり、当初認識ではない一時差異では繰延税金負債を認識することを要求しています(IAS12号15項)。

税務上ののれんの償却により発生する一時差異は、のれんの当初認識に関連するものではないことから、繰延税金負債の計上が必要とIAS12号21B項に記載があります。

具体例を用いて説明します。

- 非適格組織再編によるM&A(税務上ののれんは発生する)

- 資産700、負債500【会計及び税務上の時価】

- 取得原価1,000(会計及び税務とも同額)

- 税率40%

この場合、会計上ののれん、税務上ののれんとも800で一致するため、企業結合日では一時差異は発生しておらず、繰延税金の計上は不要です。

しかし、1年間が経過すると、税務上ののれんは160(800 x 12カ月÷60カ月)だけ償却され、会計上ののれんの減損を行っていないと仮定すると、160の将来加算一時差異が発生するため、64(160 x 40%)の繰延税金負債を計上する必要が出てきます。

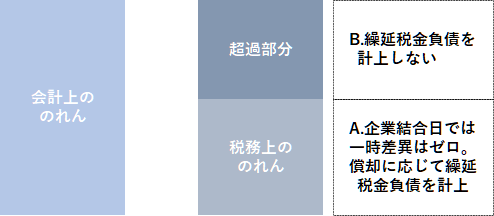

②ー2税務上ののれんが発生するケース(会計上ののれん>税務上ののれん)

このケースは、IAS12号には特にルールの記載はありません。

KPMGの書籍では、会計上ののれんを、A.税務上ののれんと同額に達するまでの部分, B.税務上ののれんを超過する部分の2つに分け、それぞれ上記と同様の会計処理を行うことを提案しています。

具体的には以下の通りです。

- A.税務上ののれんに達するまでの部分:当初認識時は一時差異はゼロとし、税務上のれんが償却されるにつれて、繰延税金負債を計上する。

- B.税務上ののれんを超過する部分:のれんの当初認識に関する繰延税金負債であることから、繰延税金負債を計上しない。

②-3税務上ののれんが発生するケース(会計上ののれん<税務上ののれん)

このケースは、IAS12号に以下の取り扱いが記載されています。

企業結合で生じたのれんの帳簿価額がその税務基準額よりも小さい場合には、その差異は繰延税金資産を生じさせる。のれんの当初認識から生じる繰延税金資産は、将来減算一時差異を活用できる課税所得を得られる可能性が高い範囲で、企業結合の会計処理の一環として認識しなければならない(IAS12号32A項)

このルールに基づき、回収可能性がある限りのれんの一時差異に対して繰延税金資産を計上することになります。

ここで、繰延税金資産を計上すると配分残余で計算される会計上ののれんの金額が減少し、将来減算一時差異が増加するという循環計算になります。

この場合、循環計算を行うかどうかの明文規定はありませんが、EYやKPMGの書籍では、将来減算一時差異については、循環計算を行って、一定の値に収束させる方法を提案しています(EYの書籍では、一度だけ繰延税金資産を計算する方法(当初の一時差異x税率の金額で繰延税金資産を計上)も提案していますが、個人的にはイマイチな方法だと感じます)。

IAS12号では、のれんに税効果を認識して繰延税金負債を計上しないのは、配分残余とというのれんの性質に合わないためとしており、のれんを増やさない繰延税金資産については、循環計算を行って、配分残余としてののれんを計算することが許容されるものと思われます。

のれんに関する繰延税金資産を収束させるためには最終的な繰延税金資産を【のれん関する税効果調整前ののれんの一時差異 x 税率÷(1-税率)】で計算します。

具体例を用いて説明します。

- 非適格組織再編によるM&A(税務上ののれんは発生する)

- 資産700、負債500【会計上の時価(のれんに関する繰延税金考慮前)】

- 資産400、負債500【税務上の時価】

- 取得対価1,000(会計及び税務とも同額)

- 税率40%

税務上ののれんは1,100、のれんに関する繰延税金考慮前の会計上ののれんは800であるため、将来減算一時差異が300発生します。

のれんに関する繰延税金資産は上記算式に基づき200【300 x 40% ÷(1-40%)】と計算されます。

この結果、最終的な会計上ののれんは以下の通り、600と計算されます。

このケースにおいて、税務上ののれんの償却が進むにつれ、繰延税金資産を取り崩し、繰延税金資産がゼロになった後には、繰延税金負債を計上することになります。

この場合の繰延税金負債も当初認識に伴うものではないため計上されることになります。

IFRSののれんの税効果をチャートにすると以下の通りです。

コメント