あまりスポットライトが当たることが少ないゴルフ会員権の期末評価を中心とした会計処理を取り上げます。

会計処理のうち、取得時や名義書き換え料等の会計処理は、特段の会計上のルールはなく、税務上のルールに則って会計処理を行うことが一般的であると考えられます。

期末評価のうち、日本基準では金融商品会計基準の対象となるため、同基準に沿った解説をし、IFRSにおける期末評価についても取り上げます。

日本基準では、原則時価評価をしないのに対して、IFRSでは公正価値評価を行う点が大きな相違点になります。

ゴルフ会員権の入会時の会計処理

入会金として支払った金額については、法人会員として入会する限り、資産計上することになります。

資産計上した入会金については償却は認められず、取得原価で計上し、一定の場合に後述の減損処理を行います。

名義書き換え料などの費用の会計処理

年会費、ロッカー料、その他の費用(名義書き換え料)等の費用は交際費として費用計上します。

売却時の会計処理

売却代金とゴルフ会員権の簿価との差額をゴルフ会員権売却損益等の勘定科目で計上します。

簿価は通常は取得原価だと思われますが、後述の減損処理を行った場合は、減損処理後の金額が簿価となります。

ゴルフ会員権売却損益は、通常は営業活動とは別物ですので、金額的重要性等を勘案して、営業外損益または特別損益に計上します。

日本基準におけるゴルフ会員権の期末評価

日本基準においては、ゴルフ会員権等のうち、株式又は預託保証金から構成されるものは金融商品会計基準の対象とされています(金融商品会計基準適用指針12項)。

ゴルフ会員権は取得原価で計上することとしており、原則として期末においても時価評価を行いません。

ゴルフ会員権は、気配値のようなものを取得することは可能であるため、時価評価できなくはないのですが、時価の信頼性が乏しいという理由から、毎期の時価評価を行わないこととしています。

一方で、時価(気配値)を取得できるものについては、著しい時価の下落が生じた場合に、時価を取得できないものについては、発行会社の財政状態が著しく悪化した場合には、時価のない有価証券に準じて時価評価(減損処理)を行う必要があります。

また、ゴルフ会員権のうち、預託保証金の回収可能性に疑義が生じた場合には、債権の評価と同様に貸倒引当金を計上することとなります(金融商品会計基準適用指針135項、311項)

預託保証金の取り扱いを除いて、時価のない株式と同様のルールですので、著しい時価の下落等は、概ね取得原価の半値以下になった場合と解されます。

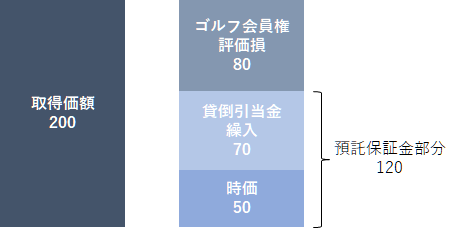

なお、預託保証金がある部分の期末評価の数値例を示すと以下の通りです。

前提条件

取得価額:200

時価:50

預託保証金:120

ゴルフ会員権評価損(80)および貸倒引当金繰入(70)は通常の営業活動とは別物ですので、金額的重要性等を勘案して、営業外費用または特別損失に計上されます。

IFRSにおけるゴルフ会員権の期末評価

IFRSにおいては、ゴルフ会員権をどう評価するかについての特定の基準はないため、一般的なルールに基づいて評価を行います。

KPMGの書籍(当ブログの最後に紹介しています)ではゴルフ会員権を①金融資産として扱う場合②施設利用権としての無形資産として扱う場合③金融資産と無形資産の組み合わせとして取り扱う場合の3つが紹介されていて、IFRSではそもそも金融資産として扱わないという選択肢があるようです。

①金融資産として取り扱う場合

ゴルフ会員権は負債性金融資産ではなく、事業モデル要件の要件を満たさないと考えられるため、株式方式及び預託保証金方式とも、原則FVTPL(公正価値で評価し、評価差額はPL)、例外としてFVTOCI(公正価値で評価し、評価差額はその他包括利益)で評価することになります。

公正価値(時価)として、気配値のようなデータしか採用できない場合でも当該気配値を採用するという点が日本基準とは大きく異なる点です。

②無形資産として取り扱う場合

株式方式、預託保証金方式とも、ゴルフ場という施設を利用できる権利の取得という観点から、無形資産として処理することもできると紹介されています。

無形資産について、通常は原価モデル(取得原価+償却)を選択することが多いと思いますが、再評価モデルを選択することも可能です。

無形資産とする場合は、経済的耐用年数を設定してその年数に応じて償却計算を行います。

ただ、ゴルフ会員権は法的には利用可能期間は定められておらず、ゴルフ場が消滅しない限りは永久に利用することができるため、耐用年数を確定できない無形資産という取り扱いになると考えられます。

そうした場合は、結局取得原価で据え置くということになるのですが、耐用年数を確定できない無形資産ということで、毎期の減損テストが必要になります。

この場合、ゴルフ会員権単独の資産として減損テストを実施するのか、ゴルフ会員権を保有している資金生成単位として減損テストをするのかは整理する必要があります。

③金融資産と無形資産の組み合わせ

預託保証金方式の場合は、将来返還される預託保証金部分を金融資産、その他の部分は施設を利用するために支払われる無形資産として会計処理することも選択肢の1つと紹介されています。

コメント

コメント一覧 (2件)

バリエーション職人さんに質問なのですが、ゴルフ場の「収益認識における会計基準の対応」における入会金の扱いについての質問なのですが、現状200万円の入会金は、現状は入会時に収益を認識しておりましたが、会計上、履行義務の充足にかかる「合理的な見積もり」に対応すべきか、対応するとしたらどのような対応が必要か、アドバイスをいただけるならよろしくお願いします。

徳山様

コメントありがとうございます。

ご質問の件、私では役不足だったため、当ウェブサイトの会計事務所紹介ページで紹介しているハルサク会計やその他の方々に聞いてみました。

回答としては入会金が返金不要な場合、収益認識に関する会計基準の適用指針142項および142項で参照する4項を参照し、入会時に収益を認識することが通常だろうとのことです。

その他、公認会計士協会が公表している以下の文書も参考になると思いますので、ご参照ください。https://jicpa.or.jp/specialized_field/0-11-0-0k-20201001.pdf