今回のブログでは、日本基準における時価のない株式の減損処理について解説します。

株式の減損処理とは、株式の簿価をあるべき価額まで評価減して、評価減の金額を損益計算書に計上することです。

時価のない株式はその名の通り、時価がありませんので、あるべき価額をいくらで測定するのか?という点が最も重要な論点となり、会計基準上は時価のない株式のあるべき価値のことを”実質価額”と呼びます。

日本基準における時価のある株式の減損処理、IFRSにおける株式の減損処理(IFRSは時価の有無で処理がわかれていません)は、以前に別ブログで解説していますので、そちらを参照ください。

株式の減損処理とは?

日本基準では、時価のない株式は取得原価にて評価をするため、通常は決算期においても時価評価差額は発生しません(金融商品会計基準19項)。

他方で、金融商品会計基準21項では、発行会社の財政状態の悪化により実質価額が著しく低下したときは相当の減額をし、評価差額を当期の損失として損益計算書に計上とすることを要求しており、この損失計上のことを減損処理と呼びます。

日本基準においては、株式に限らず、客観的な時価(取引相場)が確認できないものは評価をしないというが基本的なスタンスとなります。

時価のない株式は、時価がわからないため、会計上は取得原価でその価値を据え置くものの、株式の実質価額が著しく低下し、取得原価が株式の価値を表しているとは考えられなくなって初めて、相当の減額(減損処理)を行うことになります。

反対に、実質価額が大幅に上昇した場合に含み益を会計上取り込むことは認められません。

時価のない株式は保有目的等に応じて、子会社株式、関連会社株式、その他有価証券と勘定科目が異なりますが、減損処理は勘定科目による差異はありません。

減損処理を行うタイミング

上記の通り、減損処理は「財政状態の悪化により、実質価額が著しく低下したとき」に株式の価値を切り下げる会計処理になります。

では、「財政状態の悪化により実質価額が著しく低下したとき」とは具体的にどういうことを言っているのかを理解するため、まずは各単語の定義を整理したいと思います。

「財政状態」、「財政状態の悪化」、「実質価額」、「著しく低下したとき」とは

金融商品会計基準適用指針92項では、「財政状態」「財政状態の悪化」「実質価額」「著しく低下したとき」について以下の通り定義しています。

財政状態:会計基準に準拠して作成された財務諸表を基礎に、原則として資産等の時価評価に基づく評価差額等を加味して算定した1株当たりの純資産額

財政状態の悪化:1株当たりの純資産額が、当該株式を取得したときのそれと比較して相当程度下回っている場合

実質価額:通常は、1株当たりの純資産額に所有株式数を乗じた金額であるが、会社の超過収益力や経営権等を反映して、1株当たりの純資産額を基礎とした金額に比べて相当高い価額が実質価額として評価される場合もある。

著しく低下したとき:少なくとも実質価額が取得原価に比べて50%程度以上低下した場合

「評価対象会社の1株当たりの時価純資産が株式の取得から相当程度悪化」(財政状態の悪化)し、「時価純資産法により計算した金額が取得原価の半分以下」(実質価額が著しく低下)になった場合に該当し、減損処理が必要ということです。

これを見てもわかる通り、会計上は株式の価値として、時価純資産法に基づく価額をベースにしています。

減損処理の類型

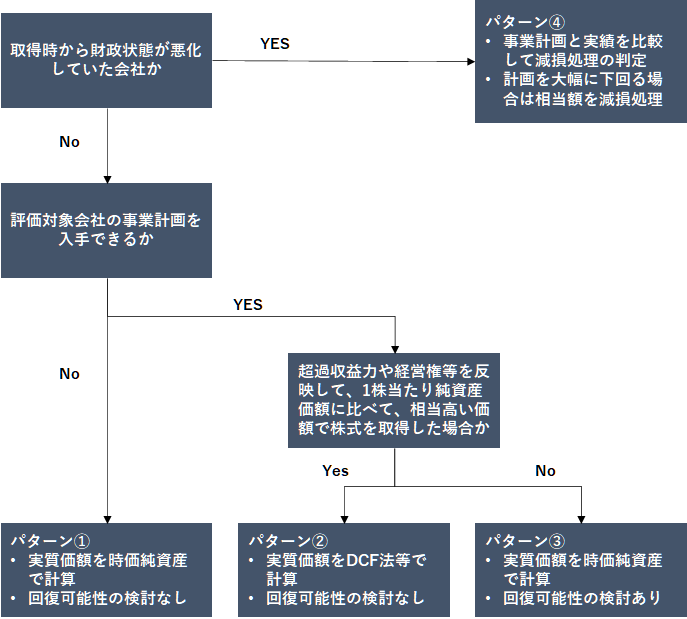

評価対象会社の事業計画の入手の有無、株式取得時に超過収益力や経営権等を反映した価額で取得したか否かなどに応じて4区分に分類し、減損処理のルールを説明します。

※この4区分は筆者が解説の便宜上、独自に分類したものであり、会計基準上4つの類型が示されているわけではありません。

パターン①事業計画を入手できない会社の株式の減損処理

このパターンでは事業計画を入手できないため、減損処理を検討に際して利用する情報は、決算書程度だと思われます。

非上場の取引先の株式の減損処理を検討するケースなどが該当すると思います。

この場合は、実質価額を原則通り、純資産ベースで計算します。

通常はBSに計上されている資産負債の時価情報を入手することが困難だと思われますので、簿価純資産をベース実質価額を見積もることになるケースが大半だと思います。

そして、実質価額が取得原価と比較して50%程度下落していた場合には減損処理を行い、取得価額を実質価額まで減少させます。

会計基準上は、実質価額の回復可能性がある場合は、減損処理を行わないことを許容していますが、事業計画を入手することができないこのパターンだと、回復可能性の検証は不可能であるため検討対象外となります。

後述の超過収益力等を反映した価額で株式を取得したものの、取得後の事業計画の入手ができない場合、実質価額をどのように計算するかは論点になりうると考えられます。

筆者の見解では、事業計画を入手し得ない以上、超過収益力を反映させた価値評価はできず、消去法的に純資産で評価せざるを得ないと考えています。

そして、純資産で評価した場合、DCF法等で評価するケースと比較すると、価値が下がるケースが多いと思われますので、留意が必要です。

このリスクを回避するのであれば、投資段階で、投資先と事業計画の入手について、同意を得ておく必要があると思います。

パターン②事業計画を入手できる&超過収益力等を反映した価額で株式を取得した場合の減損処理

会計上は実質価額の計算の基本路線を純資産をベースに考えています。

しかし、対象会社の状況によっては、超過収益力や経営権等の取得を目的に、純資産を大幅に上回る金額で株式を取得するケースもあり、そういった場合にまで、純資産をベースに実質価額を計算すると、買った瞬間に減損処理が必要という状況になりかねません。

したがって、超過収益力や経営権等を反映して株式を取得した場合には、それらを反映するような企業価値手法を用いて計算した実質価額を用いて、実質価額が著しく低下したかどうかの判定を行うことも認められています。

このパターンは主として、ある会社を買収して子会社や関連会社化した株式の減損処理を検討するケースなどが該当すると思います。

具体的にどのような企業価値手法を採用するかは、会計基準上明記されていませんが、通常のM&Aと同様、DCF法等を用いて実質価額を見積もることになると考えられます。

実務上は、毎期DCF法等で評価することは煩雑であるため、取得時に想定していた事業計画と実績値を比較を行い、超過収益力等込みの実質価額が著しく低下していないかを簡便的に把握した結果、マズそうな状況になった場合のみ、DCF法等で評価すれば足りると思います。

そして、実質価額が取得原価と比較して50%程度下落していた場合には、減損処理を行い取得価額を実質価額まで減少させます。

このパターンにおいて減損処理が必要な場合は、超過収益力等の価値はすでに失われていると考えられることや、事業計画に将来の回復可能性が反映されていることから、回復可能性の検討は行わないと解されています。

細かい点ですが、他のパターンの場合、「財政状態の悪化」により、「実質価額が著しく低下」というのがトリガーですが、このパターンでは、「財政状態の悪化」というトリガーは不要です。

実質価額が著しく低下しているか否かの判定においては、DCF法等の手法を採用して実質価額を計算するものの、減損損失を計算する際の実質価額をどう計算するかについては、以下の2つの見解があるようです。

- もはや超過収益力等は失われていることから時価純資産で評価すべき(経営財務3298号「会計上の見積もり 実務上の留意点Q&A 第2回時価なし株式の実質価額の算定と回復可能性」参照)

- 超過収益力等の価値が完全に棄損していると考えられる場合は時価純資産法を、完全に棄損しているとまで言えない場合は通常の企業価値手法で評価する(経営財務3202号「厳選!現場からの緊急相談Q&A第5回子会社株式の減損処理」参照)

業種にも左右されますが、個人的には、無形資産を除外した時価純資産法を採用してもそれは企業の実態を表さないので、DCF法等の手法で評価すべきだと考えています。

パターン③事業計画を入手できる&超過収益力等を反映した価額で株式を取得していない場合の減損処理

このパターンでは、会計上は実質価額の計算の基本路線に則って、時価純資産を用いて実質価額を計算します。

主として、出資設立した子会社や関連会社の株式の減損処理を検討するケースなどが該当すると思います。

そして、実質価額が取得原価と比較して50%程度下落していた場合には、減損処理を行い取得価額を実質価額まで減少させます。

ただし、事業計画が入手できることから、実質価額の回復可能性があると判断できる場合には、減損処理をしないことも認められます。

具体的に回復可能性ありと判断できるケースは以下の2つです(金融商品会計基準適用指針285項)。

- 現在の実質価額(時価純資産)と将来の事業計画を用いて、5年以内に実質価額が”取得原価まで”回復することが見込まれる場合

- 特定のプロジェクトのために設立された会社で、当初の事業計画等において開業当初の累計損失が5年を超えた期間経過後に解消されることが合理的に見込まれている場合

パターン④債務超過会社等の財政状態が悪化している会社の株式を取得した場合

債務超過の会社など財政状態が悪化している会社の株式の株式を取得した場合、純資産で評価すると価値はゼロとなってしまう可能性があります。

会計基準では、業績回復を見込んだ実行可能な事業計画や経営方針等の存在が前提ではあるものの、それが合理的であると判断される限り、当該事業計画等に基づく一定期間、業績の動向等を見守り、実績が事業計画等を大幅に下回らなければ減損処理の対象とはならない旨規定されています(金融商品会計に関するQ&A 34)。

ただし、当該計画に基づく業績回復が予定通り進まないことが判明した場合には、その期末において相当額を減損処理する必要があります(具体的にどう計算するかは規定されていませんが、超過収益力等を反映した場合(パターン②)と同様になると思われます)。

そして、一定期間経過後も経営改善等の効果が表れず、依然として債務超過が解消されない場合には、ゼロ円で評価することになります。

パターン④はパターン②の特殊系という位置づけになります。

ここまでの議論をチャートにすると以下の通りです。

関連する会計基準

時価のない株式の減損処理に関連する会計基準は以下の通りです。

- 金融商品会計基準適用指針92項、285項

- 金融商品会計に関するQ&A Q33, 34

この会計基準は、解釈か明確でないこともいくつかあり、原典を確認していただくとともに、どのような形で評価をするかのポリシーを監査法人と握っておくことが重要だと思います。

なお、時価のない株式の減損処理に関連する会計基準は1つの項にいろんな類型の情報が詰め込まれていて、非常に読みにくいです。。。

子会社株式や関連会社株式を減損処理した場合

日本基準では時価のない子会社株式や関連会社株式を減損処理した場合、連結上計上されているのれんの追加償却が必要なケースがあります。

詳細は以下のブログをご参照ください。

コメント