IFRSのPL(損益計算書)において営業利益の記載がない会社を見たことはありませんか?

IFRSではPLにおけるIFRSの開示は必須ではありません。IFRSにおけるPLは、どういった項目をどこに表示するかの自由度が日本基準と比較して高いのが特徴です。

よく言えば、各社が自社の実態に合ったPLを開示できる一方で、各社様々な開示が行える結果、他社との比較を行うことが困難な状況となっています。

IASBも横の比較が困難な現状を問題視しており、2019年12月17日に公開草案「全般的な表示および開示」(以下公開草案と呼びます)を公表し、今後の基準化が見込まれています。

今回のブログでは、現行のIFRSにおけるPLの開示のルールと、それに基づき各社がどのような開示を行っているかを整理するとともに、公開草案ではどのような開示が提案されているのかを簡単に触れたいと思います。

IFRSのPLにおいて開示が要求される項目

現行のIFRSのPLにおいて開示が要求されている項目は以下の通りです。

収益(実効金利法を用いて計算した金利収益は区分して表示)

金融費用

IFRS第9号に従って算定した減損損失(減損損失の戻入れ又は減損利得を含む)

持分法で会計処理されている関連会社及び共同支配企業の純損益に対する持分

税金費用

非継続事業の合計に関する単一の金額(IFRS第5号参照)

- 純損益

- 当期の純損益に関する以下の内訳

- 非支配持分に帰属する純損益

- 親会社の所有者に帰属する純損益

(IAS1号81A, B, 82項)* 上記は主要な項目のみを記載しています。82項にIAS1号82項には上記以外にも保険収益等の項目の別掲が求められますが、該当する企業はレアだと思うので、記載を省略しています。

見てわかる通り、非常にざっくりとした記載です。

営業利益の記載どころか、売上総利益の記載すらありません。

IFRSで営業利益を開示する場合の要求事項

IFRSにおいて、昔から営業利益の記載がなかったわけではありません。

1997年時点の基準書では記載があったものの、現行のIAS1号ができる際に営業利益の開示の要求事項が削除されています。

IAS1号で「営業活動」を定義が行われていない以上、営業利益の記載は求めないとしたとのことです(IAS1号BC55項)。

なお、営業利益の開示が必須ではないだけで、開示することも認められています。

ただし、その場合には、以下のルールを遵守する必要があります。

- 開示される金額が通常「営業活動」とみなされる活動を代表するものとなるようにしなければならない

- 不規則に発生または発生する頻度が少ないあるいは金額が異常であるといって、営業活動に明確に関連する項目(棚卸資産の評価減及びリストラクチャリング及び移転費用など)を除外することは不適切

- 減価償却費のようにキャッシュフローを伴わないという理由で項目を除外することは不適切(IAS1号BC56項)

持分法による投資損益のPLにおける開示

持分法による投資損益は、日本基準においては営業外損益で開示されます(持分法に関する会計基準16項)。

IFRSで上記のルールに基づき営業利益の開示を行う場合にどうすべきでしょうか。

EY新日本有限責任監査法人の国際会計の実務では以下の記載があります。

- 投資の一部が営業活動の一部を構成すると判断し、その業績を営業利益に含める一方、非事業投資についてはその業績を営業利益から除外するということは認められる。

- 許容できるもう1つの方法は、すべてを営業利益から除外すること

実際の開示事例

実際に各企業がどのような開示を行っているのか、実例を見ていきたいと思います。

ここでは筆者の独断と偏見に基づいて、ソフトバンクグループ、日本電産、KDDI、日立の4社としました。

いずれも2019年3月期の有価証券報告書から引用しています。

東洋経済新報社の会社四季報における営業利益がどこの金額を集計しているのかについても確認してみました。

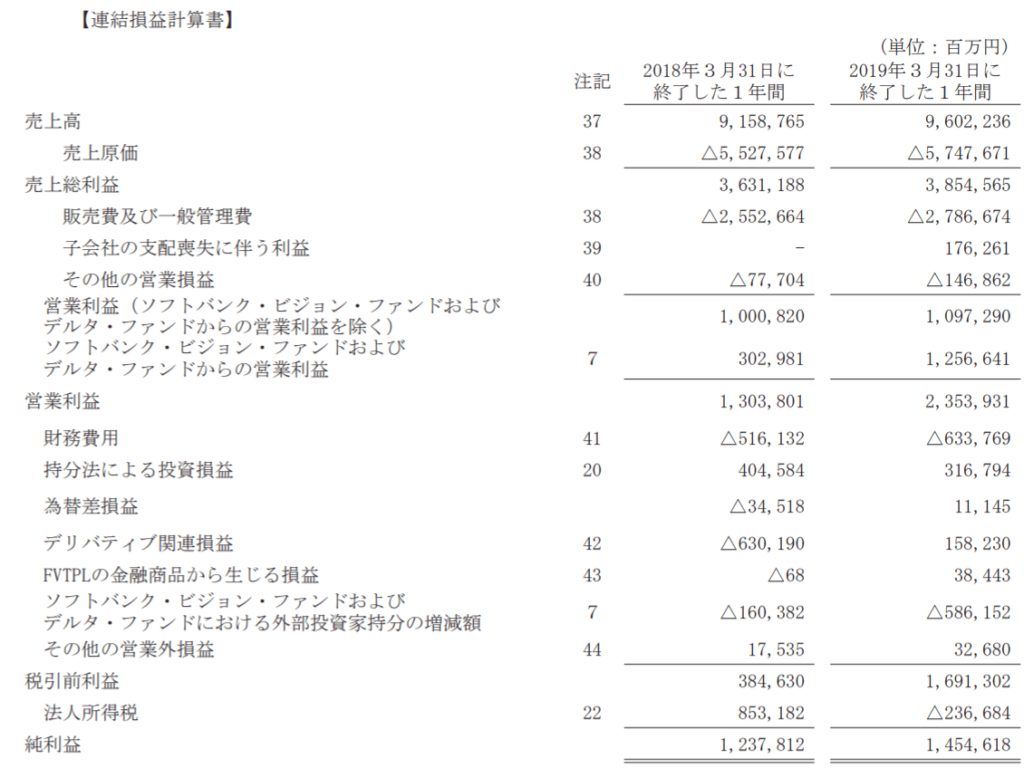

ソフトバンクグループの事例

- 営業利益の開示→あり

- 持分法による投資損益→営業利益に含めない。なお、ソフトバンクビジョンファンドからの営業利益は、ソフトバンクグループの営業利益に含めている。

- 四季報の営業利益→PLの営業利益と同額

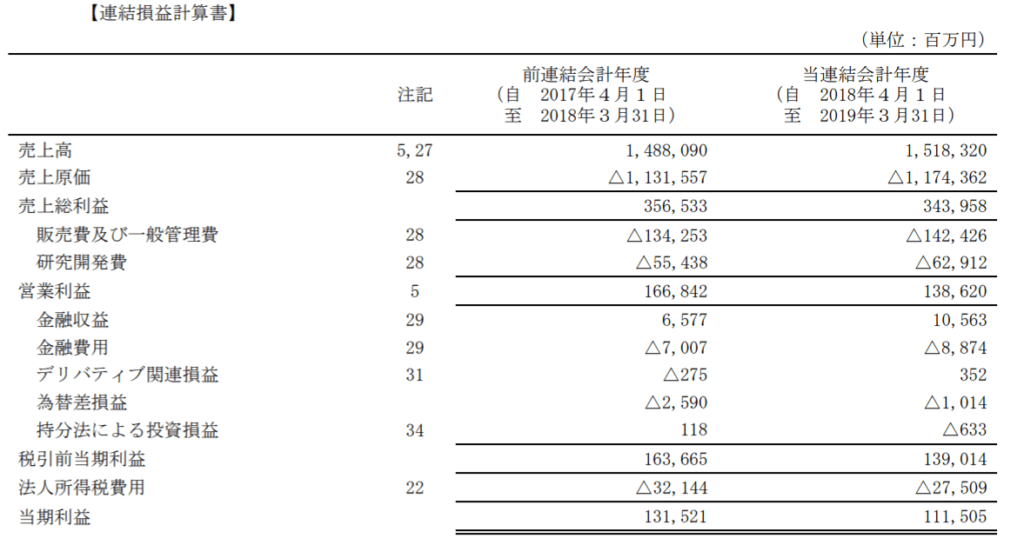

日本電産の事例

- 営業利益の開示→あり

- 持分法による投資損益→営業利益に含めない

- 四季報の営業利益→PLの営業利益と同額

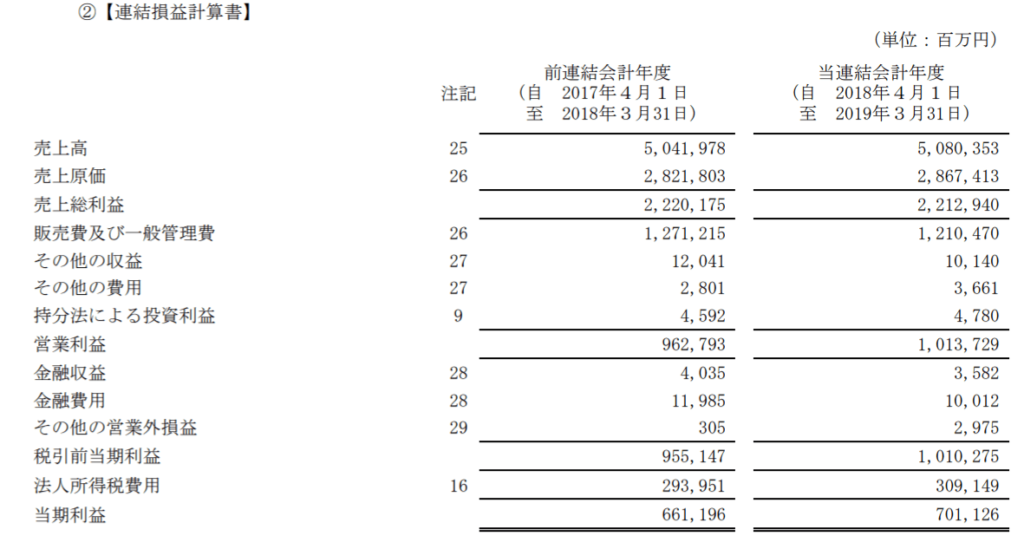

KDDIの事例

- 営業利益の開示→あり

- 持分法による投資損益→営業利益に含める

- 四季報の営業利益→PLの営業利益と同額

その他の営業外損益は段階取得に伴う差益や関係会社株式売却損です。

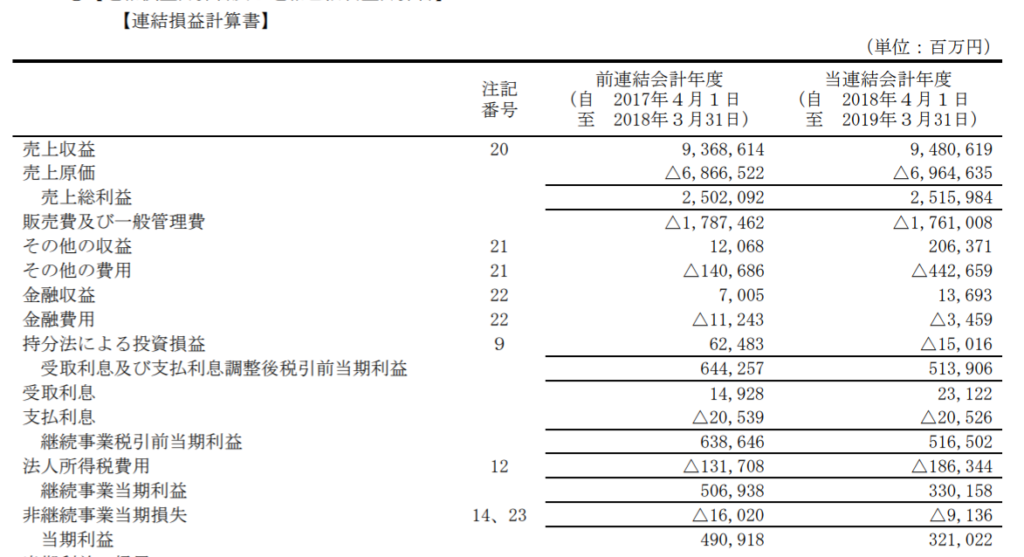

日立の事例

- 営業利益の開示→なし。

- 持分法による投資損益→営業利益の開示なし。金融収益・費用の下に記載

- 四季報の営業利益→PLにおける売上総利益-販管費+その他の収益-その他の費用の合計と同額。なお、その他の収益費用の主な内訳は、事業再編損益や減損損失です。

公開草案における提案

実際の開示例をみてもわかる通り、各社様々な開示を行っており、なかなか横の比較は難しそうです。

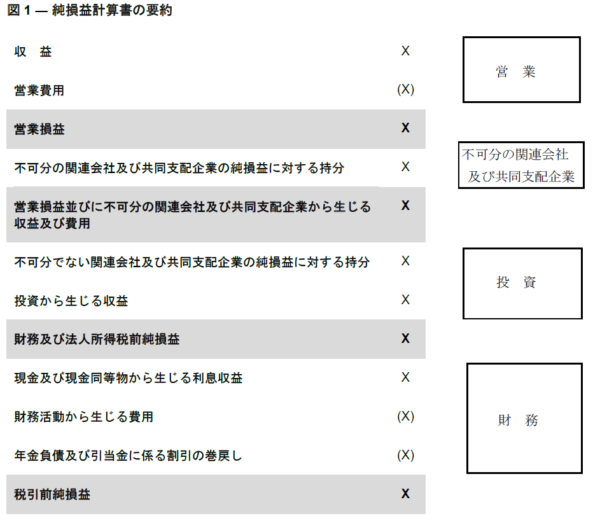

公開草案では主として以下の点の改正が提案されています。

- 営業利益の小計の表示

- PLを収益、費用を営業、投資、財務等の区分に分類して表示

- 持分法による投資損益は主たる事業活動と不可分なものと不可分でないものに区分して表示

営業区分には、企業の主要な事業活動から生じる収益及び費用に関する情報や、投資、財務に分類されないものを集計することを要求しており、残余の区分とされています(公開草案46項)。

企業価値評価を行っている立場からすると、3つ目の持分法による投資損益の取り扱いが気になりました。

例えばEBITDA倍率を計算する際のEBITDAに、持分法による投資損益を含めるか含めないか(つまり営業活動に伴う損益とするか否か)は悩ましいところで、ケースバイケースの対応をとっているところ、この開示が行われた場合には、開示に従うケースが増えると思います。

さらにいうと、日本基準では持分法による投資損益は営業外収益であり、通常EBITDAに含めないと思われるので、日本基準の企業とIFRSの企業を含めたEBITDA倍率を計算するときは神経使うなぁという感触です。

改正後のPLは以下のようなイメージになるようです。

コメント