今回のブログでは、ベンチャー企業をDCF法で評価する際の割引率について解説します。個人的には、ベンチャー企業をDCF法や類似企業比較法等の企業価値手法で評価しても、事業計画の不確実性が極めて高いため、算定結果の妥当性は成熟企業の価値算定と比較すると大幅に劣るケースが多く、精緻な価値算定は困難なケースが多いと思います。

とはいえ例えば以下の理由から、何らかのバリュエーションが必要なケースもあります。

- ベンチャー企業を買収する際に買い手企業内の意思決定

- 監査法人や税務当局に対する価値の合理性の説明

ベンチャー企業は赤字の企業が多いことや、上場企業と比較すると相対的に大きな成長期待があり、類似企業比較法等のマーケットアプローチは適当でないケースが多いため、DCF法で評価することが多いと思います。

DCF法を採用する場合、継続価値をどの程度とするのか、割引率を何パーセントとするかが大きな問題になるのですが、割引前について上場会社の株価の変動性をベースに自己資本コストを見積もるCAPM(資本資産価格モデル)では、ベンチャー企業のリスクを捕捉することは不可能です。

じゃあどうするか?というと必ずしも正解がある世界ではないのですが、1つの解として、ベンチャーキャピタルの期待IRR(内部収益率)を使うという選択肢があります。

なお、今回のブログでは会計事務所系の人間が、ベンチャー企業を評価する際にどのような割引率を設定することが多いか?ということを念頭に解説しています。

したがって、ベンチャーキャピタルや、コーポレートベンチャーキャピタルの方々であれば、まったく違う角度から分析等を進めると思いますので、その点ご留意ください。

評価対象としてのベンチャー企業の事業計画の特徴

DCF法は企業の事業計画を一定の割引率で割引計算をする手法であるため、まずは、割り引く対象の事業計画がどのようなものなのかを分析する必要があります。

ベンチャー企業の事業計画には一般的に以下のような特徴があります。

- 事業計画が強気

- 事業計画作成の裏付けが希薄

- 事業計画の粒度が荒い

事業計画の信頼性が乏しい、言い換えると事業計画のリスクが高いといえると思います。

したがって、成熟した上場企業と同じロジックで計算した割引率をベンチャー企業に適用した場合、事業計画のリスクを過小に評価して価値を算出することになります。

ベンチャー企業の事業計画に適用する割引率

ベンチャー企業の事業計画達成リスクを割引率に反映するにはどうしたらよいのでしょうか。

1つの手法として、ベンチャー企業への投資を行っているベンチャーキャピタルのIRR(内部収益率)を使用することが考えられます。

ベンチャーキャピタルのIRRはベンチャーキャピタルが投資先企業へ投資した際の利回りですので、ベンチャー企業へ投資する投資家の期待収益率の代理変数といえる思います。

ベンチャーキャピタルのIRRの情報ソースとして、以下の2つを紹介します。

AICPA Valuation of privately held company equity securities issued as compensation

AICPA(米国公認会計士協会)が発行している資料となります。

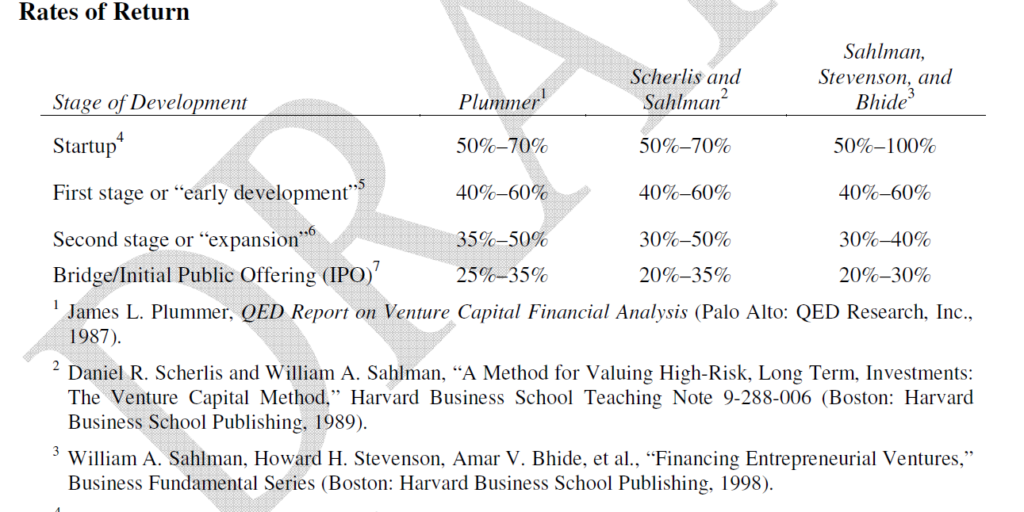

こちらではベンチャーキャピタルの期待IRRに関して、以下のようなデータを紹介しています。

ざっくりいうと、スタートアップ(シード)で50%~70%、アーリーステージで40~60%、IPO前で20%~30%という感じでしょうか。

この資料の良いところは、保守的に考えたい人にとってはなんとなく「使い勝手が良い水準感」というところです。

他方で、デメリットとして以下が挙げられるのではないでしょうか。

- 論拠としている出典がすべて20世紀のものであり、現在の状況を適切に表していない可能性がある。なお、AICPAの文書では現時点でもあまり変動はないだろうと分析されています。

- 米国の事例であり、日本には当てはまらない可能性がある。特に当時の米国と現在の日本ではインフレ率の水準に無視できないほどの差があると思います。

A Method For Valuing High-Risk, Long-Term Investments The “Venture Capital Method” William A Sahlman

こちらのハーバードビジネスレビューの論文にも、ステージ別のベンチャーキャピタルの要求収益率の分析の記載があります。

- シードステージ:資金調達のもっとも初期の段階で、基本的な技術の実現可能性の補償はない段階:80%以上

- スタートアップ:テクノロジー企業であればプロトタイプの製品をバイオテクノロジーの企業であれば有能な研究スタッフが存在する段階:50%~70%

- ファーストステージ:確立した組織と製品を持ちある程度の収益を上げていることもある段階:40%~60%

- セカンドステージ:生産、販売活動が進み、ある程度の利益を計上している段階。運営費よりも資産の購入のための資金調達であり、清算の際の回収可能性もある程度ある:30%~50%

- ブリッジステージ:IPOが1年以内に期待されている段階:20%~35%

表現の差こそあれ、概ね上記のAICPAの資料と同じような水準だと思います(筆者はAICPAの方でも取り上げられているSahlman氏ですので、当たり前といえば当たり前です)。

こちらは2009年に発表された論文になります。

Cambridge Associates

こちらの資料は無料で閲覧することが可能です(リンクはこちら)

四半期に一度報告されている資料で、①アーリーステージ②レート&エクスパンションステージ③マルチステージの別に各ベンチャーキャピタルの設立年ごとのIRRが報告されています。

こちらの資料はAICPA等の資料と比較し、直近の情報であり、誰でも無料で入手できるという点で、非常に使い勝手が良いです。

他方で、こちらの資料は実績のIRRであり、期待IRRは実績IRRよりは高いと考えられることや、20年内のIRRを見ると、アーリーステージで20%弱となっており、これをそのままベンチャー企業の評価に採用すると価値が高くなりがちであり、DCF法に適用する利回りとして妥当なのか?という懸念はあります。

こちらも米国のデータであり、日本のベンチャー企業の評価に用いてよいのか?という点は論点になります。

ベンチャーキャピタルのIRRの日米差

日米のベンチャーキャピタルのIRR差を比較したものとして、一般社団法人ベンチャーエンタープライズセンターが発行しているベンチャー白書があります。

手元にある2016年版ベンチャー白書の開始年ごとの流出入総額IRRを比較すると以下の通りとなっています。

- 日本(全ファンド)3.67%

- 日本上位25%:17.95%

- 米国:24.5%

御覧の通り日本のIRRは米国のIRRを大きく下回る結果となっています。

とはいえ「米国のベンチャーキャピタルのIRRを使わず、日本のベンチャーキャピタルのIRRを使う」というのは、日本のベンチャーキャピタルのIRRの低さからもなかなか難しい面もあり、米国のデータを使わざるを得ないのが実情かと思います。

なお、JVCA(Japan Venture Capital Association)が2020年6月4日に日本国内のベンチャーキャピタルのパフォーマンスベンチマークを新たに作成しており、ベンチャーキャピタルの設立年ごとのIRR等を公表しており、こちらも参考になると思います。

ベンチャー企業評価における割引率の実務上の対応

ここまで、米国のベンチャーキャピタルのIRRのデータソース3つを見てきました。

どれがいいか?については、身もふたもない話ですが、どれを使った結果が、投資の意思決定をする際に腹落ちするか?としか言いようがありません。

前半部分で「ベンチャー企業の事業計画は強気」といいましたが、強気の程度も、めちゃくちゃ強気なのか、多少強気なのか、現実的な事業計画となっているのか、事業計画の強気の程度にも大きく影響されます。

投資意思決定を行う際には、ベンチャー企業の経営者等にインタビューやビジネスDD等の手続を実施するでしょうから、その際の感触等から事業計画の達成リスクを見積もっていく必要があります。

結局のところ、ベンチャー企業の価値をDCF法で計算することにそもそもリスクがある話だと思いますので、事業計画の程度、評価の目的に照らして納得感のある割引率を決定していくしかないように思います。

特に昨今(2020年初頭に発生したコロナウィルスの影響が発生する前)は、CVC(コーポレートベンチャーキャピタル)による積極的なベンチャー投資によりベンチャー企業のバリュエーションが大きく上昇しており、なかなか50%程度の割引率を前提にすると、出資ができないような価格になることが多い一方で、ベンチャー企業のリスクは依然として高いと思いますので、そこをどう折り合いつけていくのかが悩ましいところだと考えられます。

コメント