WACC(ワック)という用語を聞いたことはありますか?

WACCとはWeighted Average Cost of Capitalの略で、日本語だと加重平均資本コストと呼ばれ、DCF法で計算したキャッシュフローを割り引く際の割引率として使用されます。

加重平均ということで、何と何をどのように加重平均しているかですが、株主に支払うコストである自己資本コスト(株主資本コストという場合もあります)と、債権者に支払うコストである負債コストを資本構成で加重平均したものになります。

具体的な算式は以下の通りです。

- WACC=自己資本コスト x 自己資本比率 + 負債コスト x 負債比率

- 自己資本比率 = 自己資本÷(自己資本 + 有利子負債)

- 負債比率= 1- 自己資本比率

キャッシュフローと割引率の対応関係

少し込み入った話になりますが、DCF法で使用する割引率は必ずしもWACCとは限りません。

DCF法はその名の通り、キャッシュフローの割引計算を行う評価手法ですが、どのようなキャッシュフローを割り引くのかで大きく2つに分けられます。

- エンタープライズDCF法:株主と債権者に帰属するフリーキャッシュフロー(FCFF)を割り引く

- エクイティDCF法:株主に帰属するフリーキャッシュフロー(FCFE)を割り引く

エンタープライズDCF法では、株主と債権者に帰属するフリーキャッシュフローの割引計算を行うため、株主と債権者に支払うコストである自己資本コストと、負債コストで加重平均したWACCを採用することになります。

エクイティDCF法では、株主に帰属するフリーキャッシュフローを割り引くため、そこで採用する割引率は自己資本コストになります。

なお、一般的に何の前提条件もなくDCF法といえば、通常はエンタープライズDCF法になります。

WACCの計算方法

今回は事例として不動産デベロッパーのWACCを計算してみたいと思います。

WACCを計算するときにはマーケットから様々な情報を取得する必要があります。

資本構成等については、自社が上場会社の場合、自社のデータや、評価対象企業と事業等が類似している上場企業(上場類似企業)のデータを採用することが一般的です。

今回は、不動産デベロッパーということで、以下の企業を上場類似企業に選定しました。

- 三井不動産(8801)

- 三菱地所(8802)

- 住友不動産(8830)

- 東急不動産HD(3289)

- 野村不動産HD(3231)

- 東京建物(8804)

- 相鉄HD(9003)

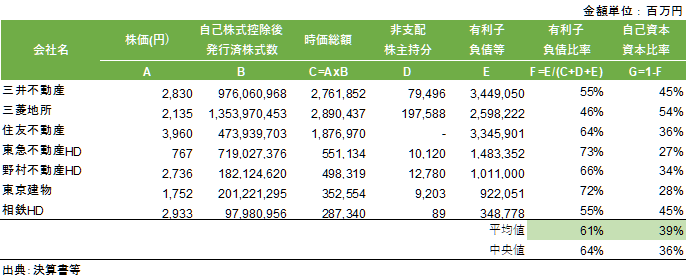

自己資本比率、負債比率(資本構成)の計算方法

資本構成は、自己資本と有利子負債の比率で計算しますが、ここで重要なことは簿価ではなく、時価ベースの比率を計算することです。

自己資本の時価は時価総額+非支配株主持分で計算することが一般的だと思います。

時価総額は、株価 x 自己株式控除後発行済株式数で計算します。

なお、非支配株主持分については、時価情報を取得できないため、簿価で計算せざるをえませんが、時価と簿価で重要な差異がある場合は何らかの調整が必要だと思います(例えばPBR倍率をかけるなど)。

有利子負債についても上述の通り、原則的には時価であるべきですが、有利子負債については、時価と簿価で大差がないと考えられることから、一般的には簿価が採用されます。

今回選定した上場類似企業の資本構成は以下の通りです。

株価については、ヤフーファイナンスなど、株式数、BS情報については、決算短信や有価証券報告書等から引用することができます。

なお、株価は2020年1月~2020年2月14日までの単純平均を、発行済株式数、非支配株主持分等は2019/12の決算書から引用しています。

自己資本コストの計算方法

企業価値評価においては一般的に Capital Asset Pricing Model、略してCAPM(シーエーピーエムやキャップエムと読みます)で自己資本コストを計算することが一般的です。

CAPMの詳細については別途解説しますが、その計算式は以下の通りとなります。

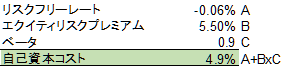

自己資本コスト=リスクフリーレート+エクイティリスクプレミアム x ベータ +アルファ

新しい用語が出てきていますが、それぞれ簡単に説明します。

- リスクフリーレート:その名の通り、リスクがない債券の利回りです。代表的には国債の利回りです。情報の取得方法について、ブログ末尾に関連ブログのリンクを記載しています。

- エクイティリスクプレミアム:リスクフリーレートを超過する株式市場のリターンです。Ibbotsonという情報ベンターが提供する情報が有名です。こちらも情報の取得方法について、ブログ末尾に関連ブログのリンクを記載しています。

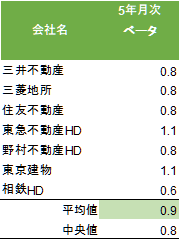

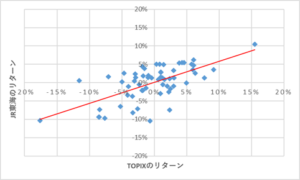

- ベータ:ある企業の株価の変動性と株式市場のインデックス(例えばTOPIX)の変動性の相関関係です。

ある企業の株価とインデックスの共分散を、インデックスの分散で割ることで計算します。

例えばベータが1だと、TOPIXが10%上昇した際に、その企業の株価も10%上昇するということであり、ベータが0.8の場合はTOPIXが10%上昇した際に、その企業の株価は8%上昇するということです。

ベータが高い(低い)企業は、株式市場の変動と比較してより大きく(小さく)株価が変動するため、事業のリスクが高い(低い)、つまり自己資本コストが高い(低い)と判断します。

ブログの末尾にベータの具体的な計算方法に関連ブログのリンクを記載しています。 - アルファ:上記3つの指標で捕捉できないリスクに対するリスクプレミアムです。評価者の判断に基づき考慮する/しないを決定します。評価対象企業の規模が小さいことによる追加的なリスクプレミアムであるサイズリスクプレミアムなどがあります。

今回の計算ではそれぞれ以下のパラメータとしました。

- リスクフリーレート:2020年1月末の10年物国債(357回債)の利回りを参照し△0.06%としました。

- エクイティリスクプレミアム:一般的には5%~6%といわれており、今回は5.5%としました。

- ベータ:上場類似企業の5年月次のベータの平均値の0.9としました。

- アルファ:ゼロとしました。

これらに基づき今回の自己資本コストを計算すると、以下の通り、4.9%となりました。

負債コストの計算方法

買収対象会社の負債コストを計算します。

買収対象会社の実際の借入利率を使用することもあるのですが、今回は架空の事例であるため、日本証券業協会が公表している格付けマトリクスの情報を参考に1%としました。

情報の取得方法について、ブログ末尾に関連ブログのリンクを記載しています。

なお、WACCで使用する負債コストは節税効果を織り込む必要があるため、税引後の負債コストは税率を30%と仮定した0.7%(1%-(1-30%))としました。

WACCの計算

各種パラメータを整理すると以下の通りとなります。

- 自己資本比率:39%

- 有利子負債比率:61%

- 自己資本コスト:4.9%

- 負債コスト:0.7%

以上より、今回の架空の事例のWACCは39% x 4.9% + 61% x 0.7% =2.338%と計算されました。

計算した結果としては非常に低いなという感触です。

もっと違う事例にすればよかったとも思いつつも、負債比率が非常に高い不動産デベロッパーの場合、これくらいにならざるを得ないのかもしれません。

国債利回り、負債コスト、エクイティリスクプレミアムの取得方法、ベータの計算方法については、以下のブログを参照してください。

コメント