持分法投資の減損テストは、投資者から見ると、関連会社株式という金融商品に対する減損テストになります。

持分法投資は金融商品という側面を持ちつつも、通常は事業から生まれるキャッシュフローの獲得を期待している資産です。

したがって、減損テストを行う際にはのれん等と同様にIAS36号の規定に従って回収可能価額を計算します。

持分法投資の減損テストを実施する前工程として、関連会社自身が実施した関連会社の資産に関する減損テストを修正する作業も必要になります。

そのため、IFRSにおける持分法投資の減損テストは、以下の2つのステップから構成されることになります。

- ステップ1:関連会社における減損テストの修正

- ステップ2:持分法投資という金融商品を対象とした減損テスト

当ブログでは、「投資者:関連会社へ投資している会社」、「関連会社:投資者に持分法を適用されている会社」と定義して話を進めます。

ステップ1関連会社における減損テストの修正

持分法は、関連会社で計上された当期純利益のうち、投資者の持分に見合う金額を取り込む会計処理です。

関連会社の財務諸表に計上されている固定資産に対して減損テストを実施するのは、関連会社自身であり、投資者は関連会社で実施した減損損失考慮後の当期純利益を取り込むことで足りるはずです。

そのため、投資者は関連会社で計上されている資産に対して、自ら減損テストを実施する必要はありません。

しかし、関連会社における資産の金額と、投資者が持分法を適用する際に想定している資産の金額は以下の2つの点で相違しているケースもあり、投資者側で、関連会社で実施された減損テストの結果を修正し、持分法で取り込む利益を計算する必要があります。

- 持分法適用時にPPAを実施し、無形資産等の識別可能資産を時価評価した場合

- 持分法適用時に関連会社にのれんが計上されていた場合

持分法適用時にPPAを実施し、無形資産等の識別可能資産を時価評価した場合

投資者が関連会社に投資をした際には、PPAを行い無形資産等の時価評価が行われます。

PPAにおける識別可能資産の時価評価の結果は、投資者においてのみ把握され、関連会社自身の財務諸表には反映されません。

そのため、投資者の持分法の適用にあたっては、関連会社が計算した減損損失を、投資者がPPAを行った金額ベースで再計算する必要があります。

持分法適用時に、関連会社にのれんが計上されていた場合

投資者が関連会社に投資をする前から、関連会社においてのれんが計上されていた場合、当該のれんは投資者から見ると識別可能資産ではなく、投資簿価に含まれるものであるため、当該のれんを除外したベースで減損損失を再計算する必要があります。

持分法を適用した後に、関連会社がある企業を買収してのれんを計上した場合の当該のれんは、投資者にとってものれんであることに変わりはないため、修正は必要ありません。

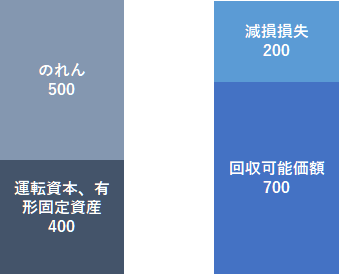

具体的に以下の数値例を用いて解説します。

- 減損損失計上前の関連会社のBS:運転資本&有形固定資産400, のれん500(持分法適用前から計上)

- 関連会社の回収可能価額(CGUは1つと仮定):700

- 持分法適用時のPPA:無形資産400(非償却)を認識(のれんはなし)

- 投資者における関連会社のBS:運転資本&有形固定資産400、無形資産400

- 関連会社の減損損失計上前の利益は1,000

- 投資者の関連会社に対する持分比率は20%

- 税金、税効果は無視

関連会社の決算上は簿価900に対して、回収可能価額700ですので、200の減損損失が発生します。

投資者における関連会社の資産の簿価は800ですので、100の減損損失が発生し、関連会社自身が実施した減損テストとは結果が異なります。

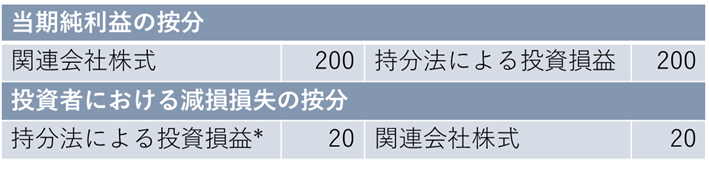

持分法の利益の按分に関する仕訳は以下の通りとなります。

*減損損失の減少額x持ち分比率で計算。関連会社における減損損失は、関連会社の資産に関連するものであるため、持分法に関する投資損益の科目でPL計上されます。

会計処理はIAS28号32項に記載があり、「同様に」以降が減損に関するルールとなります。

取得後の関連会社又は共同支配企業の純損益に対する企業の持分について、例えば、取得日現在の公正価値に基づいて償却資産の減価償却を会計処理するために、適切な修正が行われる。同様に、取得後の関連会社又は共同支配企業の純損益に対する企業の持分に対する適切な修正が、のれん又は有形固定資産などに係る減損損失について行われる。(IAS28号32項)

CGU別の減損テストの修正

上記の例では、CGUは1つと仮定した簡便的な事例でステップ1を解説しました。

しかし、関連会社によっては、複数のCGUを有するケースなども考えられ、その際にはステップ1の作業は極めて煩雑になることが想定されます。

資料入手に制約のある/なしに応じたステップ1の修正の考え方は、KPMGの文書(リンクはこちら)が参考になりますので、興味ある方はご参照ください。

ステップ2 持分法投資に対する減損テスト

ステップ2は持分法投資それ自体に対する減損損失となります。

ステップ2は単純です。ステップ1を実施した後の持分法の投資簿価と、持分法投資の回収可能価額を比較することで、減損損失を計算します。

こちらは、投資者において実施されます。

回収可能価額は通常の資産の減損テストと同様にIAS36号に従って計算します(IAS28号42項)。

具体的に以下の例を用いて解説します。

- ステップ1後の持分法投資の簿価は1,000

- 持分法投資の回収可能価額は700

仕訳は以下の通りとなります。

*勘定科目は、EYの書籍(国際会計の実務)によると、持分法投資損益、減損損失のどちらで計上する実務もあると記載があります。

他方で、PwCの文書では、持分法投資の減損テストは、持分法適用後に行われるものであるため、「関連会社の減損損失」という科目で持分法による投資損益とは区別して表示すべしと記載されています。

回収可能価額の計算に関する論点

ステップ1とステップ2における回収可能価額は同額なのか?という点は論点になりうると考えられます。

個人的な見解ですが、以下の理由から、必ずしも同額とは限らないと考えています。

- ステップ1とステップ2では、評価者が異なるため、事業計画の見通しや、評価におけるパラメータの設定が異なる可能性がある。

- ステップ1は評価対象が事業であるのに対して、ステップ2の評価対象は金融商品である点で異なる。

減損損失の配分

ステップ1,2とも減損損失が発生した場合には、発生した減損損失をどの勘定科目に配分するかを決定する必要があります。

ステップ1で発生した減損損失は、通常の固定資産等の減損と同じく、IAS36号に従って配分します。

ただし、配分する際は、関連会社におけるBS計上額をベースにするのではなく、投資者で認識している金額をベースにする点に留意が必要です。

ステップ2で発生した減損損失は、持分法投資を構成する資産には配分しないと記載されています。

認識した減損損失は、当該関連会社又は共同支配企業に対する純投資の帳簿価額の一部を構成する資産(のれんを含む)には配分しない。(IAS28号42項)

持分法投資の投資簿価はのれんを含む各勘定科目から構成されるため、ステップ2で減損損失を認識した場合に、どの勘定科目に配分するかを決定することは技術的には可能です。

しかし、IAS28号ではのれんを含む持分法投資を構成する各資産には配分しないと整理しており、評価性引当金のようなイメージだと思います。

減損損失の戻し入れ

ステップ1の減損損失の戻し入れは、IAS36号に従って判断します。つまり、のれんは戻し入れは認められず、その他の資産については認められています。

ステップ2で認識された減損損失は、IAS28号42項で戻し入れが認められています。

減損損失の戻し入れは、純投資の回収可能価額がその後に増加した範囲で、IAS第36号に従って認識される。(IAS28号42項)

上述した通り、ステップ2で発生した減損損失は、のれんを含めどの資産が減損しているかを明示的に判断しない(のれんの減損損失ではない)ため、減損損失の戻し入れを認めています。

IAS36号に基づく減損損失の戻し入れはこちらのブログを参照ください。

IFRSにおける持分法の減損テストのタイミング(頻度)

ステップ1

ステップ1は、IAS36号のルールに基づき関連会社側で判断することになります。

個人的に気になるのは、関連会社においてのれんや非償却の無形資産が計上されておらず、投資者が関連会社を取得した際のPPAで、非償却の無形資産を認識した場合です。

この場合、関連会社においては、有形固定資産等の資産に減損の兆候がなければ減損テストは実施されません。

それにもかかわらず、投資者側では非償却の無形資産を計上しているため、最低年に一回は減損テストを実施する必要があります。

この場合にどうするかですが、あるべき論を言うと、投資者が関連会社から必要な情報を取り寄せて、投資者自身でステップ1をする必要があると考えられます。

ただ、関連会社から必要な情報を取り寄せられないケースもあると思いますので、実務上は、ステップ2で減損損失が発生した場合のみステップ1のテストを実施するなどの対応も容認される余地はあると考えられます。

また、関連会社がIFRSを適用していないなど、関連会社においてIFRSに基づく減損の兆候があるにもかかわらず、減損テストが実施されていない場合は、投資者側でステップ1の減損テストを実施する必要があると考えられます。

ステップ2

持分法投資の減損テストを実施する必要があるのは、持分法投資について、減損の証拠がある場合のみです(IAS28号40項)。

持分法投資の減損の証拠はIAS28号41A~41Cに例示列挙されており、①著しい財政上の困難②契約違反(債務不履行又は支払遅延等)③破産又は財務的再編を行う可能性があることなど挙げられています。

IAS36号の減損の兆候を参照しているわけではないですが、概ね同様の内容と考えてよいと思います。

IFRSにおける持分法の減損テストを実施する単位

ステップ2の減損テストは、原則として持分法投資ごとに実施します。

例外的に、ある関連会社が独立したキャッシュ・インフローを生み出さない場合のみ、他の資産グループと合わせて実施することになります。

関連会社又は共同支配企業に対する投資の回収可能価額は、それぞれの関連会社又は共同支配企業ごとに検討しなければならない。ただし、当該関連会社又は共同支配企業が、企業の他の資産からのキャッシュ・インフローからおおむね独立した、継続的使用によるキャッシュ・インフローを生み出さない場合を除く。(IAS28号43項)

コメント