類似企業比較法とは企業価値評価手法におけるマーケットアプローチの1つで、上場している同業他社(上場類似企業といいます)の株価や財務データ等を使用して計算する価値評価手法になります。

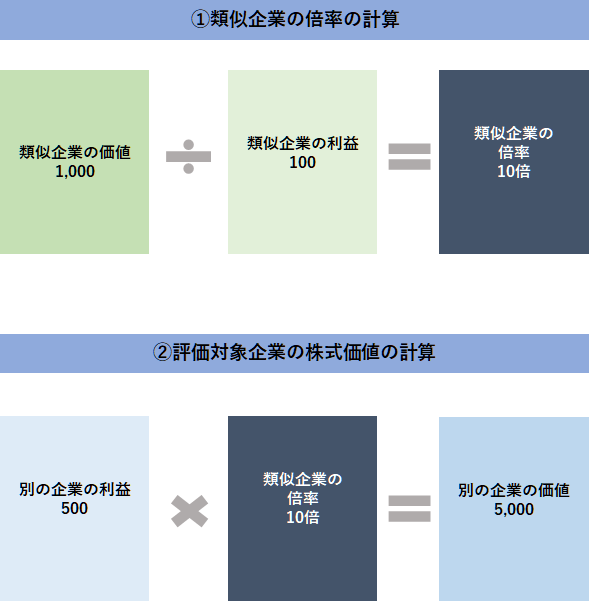

例えば評価対象会社と事業内容が類似する上場類似企業の時価総額が1,000、当期純利益が100だった場合、PER倍率(時価総額÷当期純利益)は10倍になります。

この10倍という数字を、評価対象会社の当期純利益(ここでは500だったとします)に乗じることで、評価対象会社の価値を5,000(500×10倍)と計算する方法になります。

類似企業比較法における考え方の根底にあるのは「同じ業種であれば倍率は、上場類似会社と同じ倍率となるはずだ」という考え方です。

例えば、トヨタとホンダと日産であれば、同じ倍率と考えます。

このブログでは、類似企業比較法の種類やその計算式に加えて、実際に類似企業比較法を使用して計算した実例をご紹介させていただきます。

なお、類似企業比較法は類似会社比較法やマルチプル法と呼ばれることもありますが、このブログ上は類似企業比較法で統一します。

類似企業比較法の長所短所

類似企業比較法の長所には以下が挙げられます。

- 簡単に価値を計算することができる。例えば会社四季報やyahooファイナンス等にはPER倍率が掲載されており、それらを使って簡単に価値を計算することができます。

- 市場相場と比較した価値の高低が確認できる。例えば、買収しようとしている会社の倍率が10倍、類似企業倍率が5倍だった時には、明らかに買収対象会社の倍率が高く、高値掴みの恐れがあると分析できます。

他方で短所には以下が挙げられると思います。

- 企業特有の項目を考慮できない。類似企業の倍率をそのまま採用する手法であり、評価対象企業が同業他社と比較して優れている(劣っている)事情があってもそれを反映することができない。

類似企業比較法の種類

類似企業比較法には採用する財務指標等によっていくつかの種類(倍率)があります。

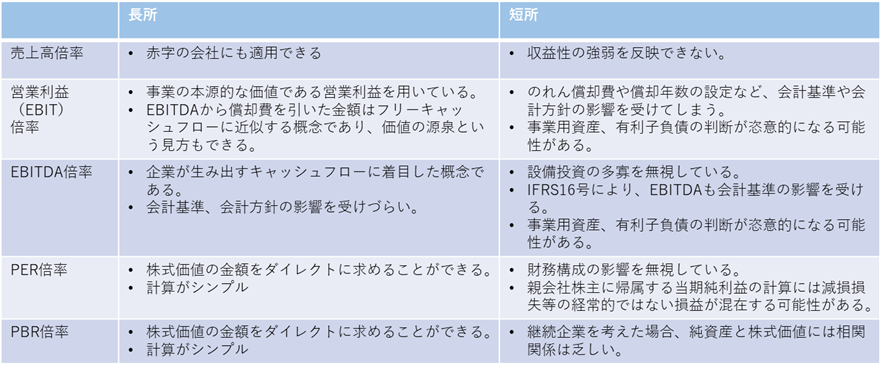

- 売上高倍率:事業価値÷売上高*1

- 営業利益(EBIT)倍率:事業価値÷営業利益

- EBITDA(償却前利益)倍率:事業価値÷EBITDA

- PER倍率:株式価値÷親会社株主に帰属する当期純利益

- PBR倍率:株式価値÷純資産*2

*1 SaaS企業の場合、ARRを使用することも合理的かもしれません。

*2非支配株主持分は控除します。

上記では財務指標に対する倍率を紹介しましたが、財務指標以外でも関連しそうなものであれば採用可能です。

例えば通信会社であれば、契約ユーザー数なども採用されるかもしれません。

事業価値、企業価値、株式価値の説明

上記で説明もせず事業価値や株式価値という用語を説明しましたが、簡単に説明します。

なお、価値の名称はファームや書籍によって異なる呼び名で呼ばれることもありますので、あくまで筆者の呼び名とご理解ください。

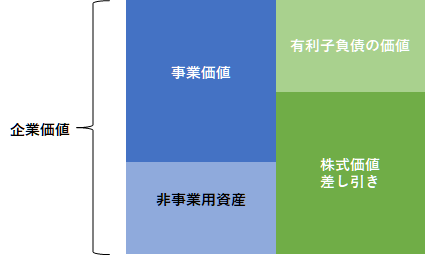

事業価値とは?

事業価値は、本業の事業の価値です

BEV (Business Enterprise Value)と呼ばれることもあります。

企業価値とは?

企業価値は、事業価値に、本業以外に関連する資産(非事業用資産と呼ばれます)の価値を加算したものです。企業価値は、債権者と株主に帰属する価値となります。

EV (Enterprise Value)と呼ばれることもあります。

株式価値とは?

株式価値は企業価値から、債権者に返済しなければいけない有利子負債の価値を控除したもので、株主に帰属する価値となります。

上場会社であれば時価総額は株式価値と同じ概念です。

EQV (Equity Value)と呼ばれることもあります

上記3つの価値を図解すると以下の通りです。

こちらについて、詳細な解説を別ブログにアップしていますので、ご確認ください。

価値と財務指標の関係

類似企業比較法を行う際には価値と指標間の以下の関係を守る必要があります。

- 株主に帰属する指標(親会社株主に帰属する当期純利益や純資産)は、株主に帰属する価値である株式価値と比較

- 本業に帰属する指標(売上高、営業利益(EBIT)、EBITDA)は、事業の価値である事業価値と比較

言い換えると、事業価値と当期純利益を比較したり、株式価値とEBITDAを比較しないということです。

類似企業比較法の種類の長所短所

代表的な類似企業比較法の種類の長所短所は以下の通りです。

絶対というわけではないのですが、M&Aの時にはEBITDAを、株式アナリストの方が株価を評価するときはPERを重視しているように思います。

日経新聞でもPER倍率やPBR倍率は割高、割安の指標として登場することはよくありますが、EBITDA倍率が載ることはまれだと思います。

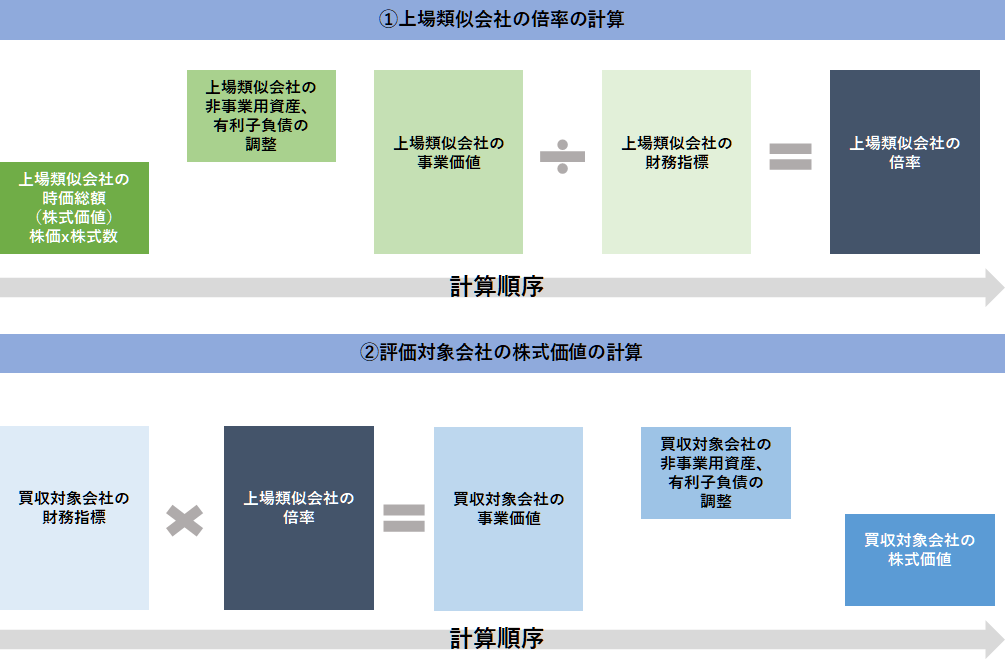

類似企業比較法の計算イメージ

EBITDA、EBIT倍率等の事業価値を用いた類似企業比較法の計算イメージを説明します。

- 上場類似会社の時価総額の計算

- 上場類似会社時価総額に上場類似会社の非事業用資産、有利子負債を調整し、上場類似会社の事業価値を計算

- 上場類似会社の事業価値と財務指標を用いて、上場類似会社の倍率を計算

- 買収対象会社の財務指標と③の”上場類似会社の”倍率を用いて、買収対象会社の事業価値を計算

- 買収対象会社の事業価値に、買収対象会社の非事業用資産、有利子負債を調整し、買収対象会社の株式価値を計算

図解すると以下の通りです。

事業価値を用いた倍率の場合は、非事業用資産、有利子負債の調整が入ってくるため、計算がややこしいですが、PER倍率等であれば、非事業用資産、有利子負債の調整は不要です。

類似企業比較法の計算例

以前のブログでも紹介した、不動産デベロッパーを対象とした場合の類似企業比較法の計算例を紹介します。

前提条件は以下の通りです。

- 上場類似企業:三井不動産(8801)、三菱地所(8802)、住友不動産(8830)、東急不動産HD(3289)、野村不動産HD(3231)、東京建物(8804)、相鉄HD(9003)

- 採用した倍率:EBITDA倍率&PER倍率

- 上記の計算イメージでは説明を省略しましたが、非支配株主持分を考慮しています。

- 上場類似企業の非事業用資産:現預金及び有価証券(表の記載は)

- 上場類似企業の株価:2020年1月~2020年2月14日までの単純平均

- 上場類似企業の発行済株式数、BS情報等は2019/12の決算書から引用

- 上場類似企業のEBITDA、当期純利益は:会社四季報の予想値を採用

- 上場類似企業の各倍率の平均値を採用

- 買収対象会社の財務指標:EBITDA(150)、親会社株主に帰属する当期純利益(100)、非事業用資産(100)、有利子負債(1,000)

この前提条件に基づいて計算した結果は以下の通りです。

類似企業比較法の論点(上級編)

上記で類似企業比較法の計算例をご紹介しましたが、あくまで簡便的に計算したまでです。

上級編として、類似企業比較法を採用するときの主な論点を簡単に紹介します。

そのうち、個別に整理したブログをアップしたいと思います。

評価手法の選定

用途にもよりますが、一般的なM&Aの世界であればEBITDA倍率が最も採用率が高い評価手法だと思います。

ただし、IFRS16号を採用しているorいないの影響は業種によっては極めて大きいので、なんらかの対処は必要になろうかと思います。

PERはどうしても当期純利益がぶれることや、資本構成の影響で倍率が大きく動きやすいので、なかなか採用しづらいです。

上場類似会社の選定

類似企業比較法は上場類似企業の倍率を採用するため、上場類似会社の選定が重要なファクターです。

上記の例だとすべての会社の倍率は比較的安定していましたが、通常はもっとぶれますし、1社加えるor除くで倍率が大きく変動する可能性があります。

非事業用資産、有利子負債の調整

上記の例では非事業用資産として、現預金及び有価証券、有利子負債として借入金、リース債務、社債としましたが、実務上は何を調整するかが非常に悩ましい問題です。

例えば、余剰現預金、投資有価証券、関連会社株式(持分法)、退職給付などを調整するのかしないのか?などです。

投資有価証券に関していうと、上記で非事業用資産としていないということは、投資有価証券を保有することによる価値は、事業価値に含まれています。

そうだとすると、投資有価証券から生まれる利益(配当等)はEBITDAに含める調整をしないと、価値と財務指標の辻褄が合いません(今回は簡便的に計算をしたため調整をしていません)。

コントロールプレミアムの調整

価値には支配株主ベースの価値と非支配株主ベースの価値があるという説があります。

この説の信者たちは、100%持分を保有していれば企業を支配しており、意思決定を自由に行えることによる価値も有するため、1%持分の100倍以上の価値があると考えます。

そして、非支配株主ベースの価値に対する支配株主ベースの価値の増し分をコントロールプレミアムと呼びます。

類似企業比較法は非支配株主の価値である株価をベースに倍率を計算するため、そこで計算される株式価値は非支配株主ベースの価値ということになります。

したがって、支配権を獲得するようなM&Aでは、類似企業比較法で計算した価値にコントロールプレミアムを加算する必要があるとも言えます。

仮にコントロールプレミアムを加算することを是とすると、今度はコントロールプレミアムの水準はどれくらいなのか?ということを決定する必要があるのですが、これは明確に測定しようがありません。

実務上はTOB(株式公開買付け)のプレミアムを参照してだいたい30%程度とするケースが多いように思われますが、TOBプレミアムとコントロールプレミアムは必ずしも同一ではないですし、評価者によって見解の差異がある箇所かと思います。

コメント