グルーピングとは、減損テストを行う単位を決定することです。

減損テストは、帳簿価額と回収可能価額を比較して、帳簿価額>回収可能価額となった場合に減損損失を行いますので、「帳簿価額と回収可能価額を計算する単位を決定すること」とも言えます。

減損の兆候は個別の資産単位で判定することもありますし、グルーピングを行った後の単位で判定することもあります。

資金生成単位とは?

減損テストを行う単位には以下の3つがあります。

- 個別資産:最も小さな単位

- 資金生成単位:次に小さな単位。複数の個別資産により構成

- 資金生成単位グループ:最も大きな単位。複数の資金生成単位により構成

IAS36号では可能な限り、小さな単位で減損テストを実施することを要求しています。

しかし、資産によっては、その資産単独ではキャッシュインフローを生み出さない場合もあります。

その場合は、独立したキャッシュインフローを生み出す最小の単位である資金生成単位で減損テストを実施することを要求しています。

資産が減損している可能性を示す兆候がある場合には、個別資産について回収可能価額を見積らなければならない。個別資産の回収可能価額の見積りが可能でない場合には、企業は、当該資産が属する資金生成単位(当該資産の資金生成単位)の回収可能価額を算定しなければならない。

個別資産の回収可能価額は、次の場合には算定できない。

(a) 当該資産の使用価値が、処分コスト控除後の公正価値に近いとは見積れない場合(例えば、当該資産の継続的使用からの将来キャッシュ・フローが無視できるとは見積れない場合)

(b) 当該資産が、他の資産からのキャッシュ・インフローからおおむね独立したキャッシュ・インフローを生み出さない場合(IAS36号66,67項)

ある資産(例えば工場の生産ラインを構成する1つの資産)だけで、減損テストを実施しようとしても、帳簿金額は集計できてもそれ単独ではキャッシュインフローを生み出さないため回収可能価額は計算できません(できたとしてもスクラップ価格)。

したがって、その資産が、他の資産から独立したキャッシュインフローを生み出さない場合は、独立したキャッシュインフローを生み出す資産をひとまとめにした、資産グループでグルーピングすることになります。

そして、この資産グループのことを資金生成単位(Cash Generating Unit (CGU))と呼びます。

資金生成単位の定義は以下の通りです。

資金生成単位とは、他の資産又は資産グループからのキャッシュ・インフローとはおおむね独立したキャッシュ・インフローを生成する最小の識別可能な資産グループをいう。(IAS36号6項)

無形資産の減損テストのグルーピングとは?

例えばPPAを行ってブランドを識別し、償却年数として非償却を選択したとします。

この場合のブランドは非償却ですので、毎期減損テストを実施することが求められます。

ブランドの減損テストを行う際のグルーピングはどうすればよいのでしょうか?

通常はブランドはそれ単独では独立したキャッシュインフローを生み出すことはありません。

したがって、ブランドの減損テストは、ブランドを含む資金生成単位で減損テストを実施することが正しい手続となります。

ブランドの例を取り上げましたが、その他の償却性の無形資産についても基本的には同様と考えられます。

のれんの減損テストにおけるグルーピング

次に企業結合により発生したのれんがある場合のグルーピングを説明します。

のれんも当然それ単独では独立したキャッシュインフローを生み出しませんので、一定の単位の資産グループで減損テストを実施することになります。

減損テストの目的上、企業結合により取得したのれんは、取得日以降、取得企業の資金生成単位又は資金生成単位グループのうち、企業結合のシナジーから便益を得ると見込まれるものに配分しなければならない。これは、当該資金生成単位又は資金生成単位グループに被取得企業のその他の資産又は負債が配分されているかどうかを問わない。のれんが配分される当該資金生成単位又は資金生成単位グループのそれぞれは、次のようなものとしなければならない。

(a) のれんを内部管理目的で監視している企業内の最小のレベルを表している。かつ、

(b) 集約前におけるIFRS第8号「事業セグメント」の第5項で定義された事業セグメントよりも大きくない。

のれんは他の資産又は資産グループから独立してキャッシュ・フローを生み出すことはなく、複数の資金生成単位のキャッシュ・フローに貢献することが多い。のれんは、恣意性なしに独立した資金生成単位に配分することができず、資金生成単位のグループにしか配分できない場合がある。(IAS36号80, 81項)

のれんは資金生成単位に配分することが求められています。

しかし、恣意性をもって計算しない限り、資金生成単位に配分できない場合は、複数の資金生成単位である、資金生成単位グループに配分することになります。

ただし、あまりに大きな単位を設定しないよう、「のれんの監視体制」「事業セグメント以下」という制限をかけています。

報告セグメントと事業セグメント

少し横道にそれますが、事業セグメントの定義は以下の通りです。

事業セグメントとは、企業の構成単位であって、次のすべてに該当するものをいう。

(a) 収益を稼得し費用が発生する源泉となり得る事業活動を行っている(同一企業の他の構成単位との取引に関連する収益及び費用を含む)。

(b) 企業の最高経営意思決定者が、当該セグメントに配分すべき資源に関する意思決定を行い、またその業績を評価するために、その経営成績を定期的に検討している。

(c) それについて分離した財務情報を入手できる。(IFRS8号5項)

そして、報告セグメントは、セグメント開示を行うセグメントの単位であり、ある事業セグメントまたは複数の事業セグメントを集約したものです。

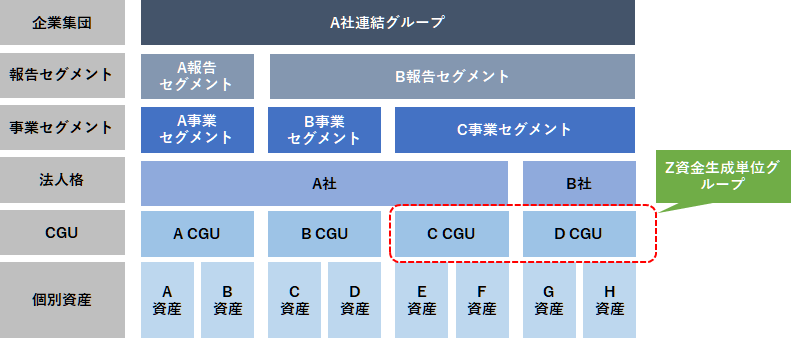

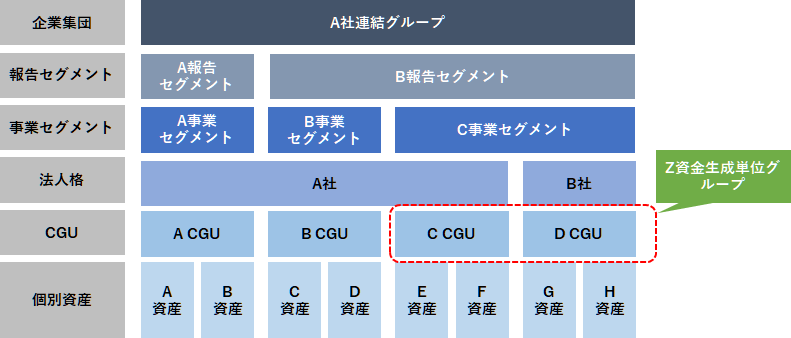

報告セグメント、事業セグメント、資金生成単位グループ、資金生成単位、個別資産の関係

報告セグメント、事業セグメント、資金生成単位グループ、資金生成単位グループ、個別資産の関係を図解すると以下の通りです。

主な前提条件は以下の通りです。

- A, B, Cの3つの資金生成単位グループを有するA社が、B社を買収

- B社の買収時に発生したのれんをC, D資金生成単位をまとめたZ資金生成単位グループにのれんを配分

- 買収後はA社のC資金生成単位とB社のD資金生成単位をまとめてC事業セグメントとする方針

- Z資金生成単位グループは事業セグメントであるC事業セグメントより大きくないため、IAS36号80項の要請は満たしている。

表では資金生成単位をCGUと表記しています。

のれんの減損テストのグルーピングに関する実務

私が知る限りという注釈付きですが、のれんの減損テストのグルーピングを各社どうしているか?は、以下の両極端な2つに分かれているケースが多いように思います。

- 事業セグメントと同じとする(のれんの減損テストを大きな単位で実施)

- 個社単位(のれんの減損テストを小さな単位で実施)

当たり前といえば当たり前ですが、前者の方針を採用している会社は減損損失の発生を嫌がる傾向が強い会社だと思います。

他方で、後者を選択する会社は、減損損失の発生をあまり気にかけない傾向にあると思います。

以前、後者を選択している会社の方で、「前者の方法にしてしまうと、いろんなものが混ざってよくわからない」という至極まっとうなご意見をおっしゃっている担当者の方もいらっしゃったのが印象的でした。

のれんの減損リスクを減らすためにはグルーピングをどうすればよいか?

会計士に怒られそうな挑戦的タイトルですが、ここまで読んでいただいた方であれば、あえて説明しなくてもおわかりだと思います。

それは、のれんの減損テストの単位を大きくすることです。

特に自己創設のれんが大きいと思われる自社の既存の事業とくっつけることです。

例えば上記の報告セグメント等の図解をもう一度用います。

C資金生成単位も買収により取得したものであれば、関連するのれんが発生しているはずなので、D資金生成単位とC資金生成単位をまとめたZ資金生成単位グループで減損テストをするメリットはありません。

他方で、C資金生成単位が自社でゼロから構築した事業で、かつ、優良事業だった場合は、C資金生成単位の余裕分(回収可能価額-帳簿金額)をD資金生成単位に含める形で減損テストをできるため、減損リスクが低い方法となります。

ただ、言い換えるとD資金生成単位の事業が仮に好調だったとしても、C資金生成単位がこけた場合にはその影響がB社の買収によって発生したのれんにも波及するというデメリットはあります。

基本的にグルーピングの範囲を大きくする方向には制限がかかるという点は、念頭に置いておく必要がありますので、事業セグメントと同じ範囲内であればなんでもグルーピングが認められるわけではないことに留意が必要です。

コメント