2020年3月にIFRS Foundationより公表された「企業結合ー開示、のれん及び減損」(以下ディスカッションペーパーと呼びます)において検討されたのれんの減損テストの手法としてのヘッドルームアプローチを解説します。

ディスカッションペーパーでは、財務諸表利用者は現行ののれんの減損テストに対して以下の2つの批判があるとしています。

- キャッシュフローの見積もりが楽観的過ぎる場合がある

- 取得された事業が統合される事業のヘッドルームによって、のれんが減損から保護されている(ディスカッションペーパーIN25)

このうち前者は監査人や規制機関が対処すべき事項であり、IAS36号で対応する話ではないとしています。

後者は、ディスカッションペーパーでは、「シールディング」と定義して取り上げています。

企業結合に伴い発生したのれんを買収企業の既存のCGU(資金生成単位)に含めて減損テストをするケースでは、既存のCGUのヘッドルームの存在により、取得したのれんの減損が保護されているのではないか?という批判を受けています。

本ブログではヘッドルームアプローチの解説を行いますが、ディスカッションペーパーでは予備的見解としてヘッドルームアプローチの採用を見送っています。

IFRS Foundationはヘッドルームアプローチをなぜ見送ることにしたのか、IAS36号における減損テストの目的と、減損テストに対する財務諸表利用者の期待への対応について、最後に簡単に触れています。

ディスカッションペーパーの概要は、以下の過去ブログをご参照ください。

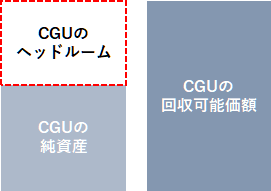

ヘッドルームとは?

まずヘッドルームとは何かを確認していきます。

ディスカッションペーパーでは、ヘッドルームを以下の通り定義しています。

資金生成単位の回収可能価額が、認識した純資産の帳簿価額を超過する金額。

ヘッドルームは次のもので構成される。

- 自己創設のれん

- 認識した資産及び負債の帳簿価額と回収可能価額との間の未認識の差額

- 未認識の資産及び負債(ディスカッションペーパー3.33)

つまり、減損テストを行った際の余裕分ということができると思います。

減損テストにおいてヘッドルームの何が問題になっているのか?

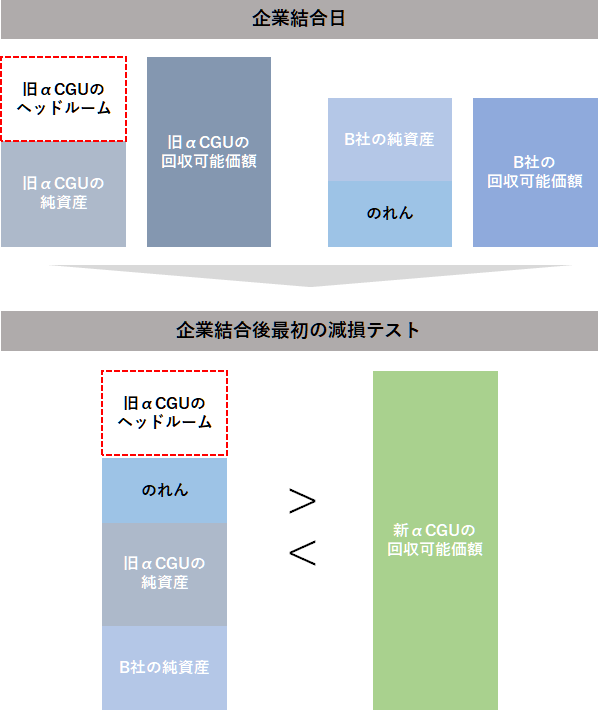

のれんはそれ単独ではキャッシュフローを生み出さないため、IFRSでは資金生成単位や資金生成単位グループ(以下合わせてCGUと呼びます)といった、複数の資産を含んだ単位で減損テストが行われます。

のれんは企業結合のシナジーから便益を得ると見込まれるものに配分されるため、ある企業を買収して発生したのれんの減損テストは、買収者の既存のCGUと併せて減損テストが行われることがあります。

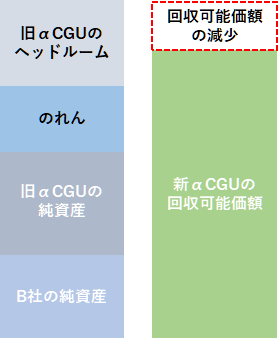

例えばA社がB社を買収し、買収後はA社の旧αCGUとB社を併せて新αCGUとして減損テストをするとした場合の図解は以下の通りです。

現行のIAS36号に基づく減損テストでは、旧αCGUにヘッドルームがあったとしても当該ヘッドルームは新αCGUの簿価に加算しません。

そのため、仮に買収したB社の事業がうまくいかなかったとしても、ヘッドルーム部分を超える回収可能価額の減額がない限り、B社ののれんについて減損損失は発生しません。

言い換えると、ヘッドルームを超える減損損失が発生して初めてのれんの金額を減額することになります。

ヘッドルームがのれんの減損損失の発生を守っているという点で、ディスカッションペーパーでは、この現象のことをシールディングと呼んでいます。

極端な話、企業結合後、B社を清算したとしても旧αCGUの業績が好調であれば、B社の買収に関するのれんの減損損失は発生しません(CGUを変更しない前提)。

この点が、企業結合が想定通りいかなかった場合でも、減損損失が発生せず、企業結合の成否が財務諸表に反映されないと一部の人々から批判を受ける理由の1つになっています。

具体的な事例として、DeNAのゲーム事業の減損損失を分析した記事がありますので、参照ください。

この事例では、買収した事業を清算した数年後に関連するのれんの減損を行っています。

シールディングにより、減損損失が過小にしか発生しないという指摘に対応するため、ディスカッションペーパーでは、ヘッドルームアプローチという考え方を検討したとしています。

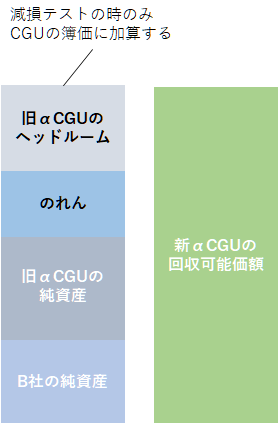

ヘッドルームアプローチとは?

ヘッドルームアプローチでは、ヘッドルームをBSに計上されている資産と同じように、CGUの帳簿価額に加算したうえで減損テストを実施します。

ヘッドルームを帳簿価額に加算して減損テストを行うことによって、買収時からB社の回収可能価額が減少した場合には、減損損失の発生を識別することができます。

企業結合後、以下のような状況になった場合、赤点線で囲った部分の減損損失を認識することとなります。

このケースで、ヘッドルームアプローチを採用していない場合は、回収可能価額がCGUの簿価を超過しているため、減損損失は発生しません。

ヘッドルームアプローチの問題点

現行の方法より、ヘッドルームアプローチの方が優位性があるようにも思いますが、仮にヘッドルームアプローチを適用するとした場合には、以下の点を整理する必要があります。

- 減損損失の配分

- ヘッドルームの計算の手間

- ヘッドルームの問題の減少にはなるが、解消にはならない。

減損損失の配分

ヘッドルームアプローチで減損損失が発生した場合、認識された減損損失をヘッドルームとのれんの間で配分する必要があり、ディスカッションペーパーではその配分方法として、以下の3つが紹介されています。

- 既存事業のヘッドルームとのれんで比例配分

- のれんに優先的に配分

- のれんに優先的に配分するものの、反証可能な具体的な根拠がある場合は、ヘッドルームに配分することも可能

既存事業のヘッドルームの大部分は自己創設のれんと考えられるため、自己創設のれんも取得のれんも性質的には同等であることを考えると①に優位性があるともいえます。

他方で、BSに回収可能性のない資産計上を防ぐという観点からは②の考え方もあるでしょうし、②はさすがにやりすぎという観点から③の考え方が出てきたと思われます。

③の考え方はありだと思いますが、一方で、減損損失が既存事業なのか取得事業から発生したのかを特定するために、追加作業が必要になることは減損テストの簡素化の点からはマイナス要素となります。

今回ヘッドルームのアプローチの採用は予備的見解では見送られたこともあり、上記3つにうちどれを採用する予定だったのかはわかりませんが、仮にヘッドルームアプローチを採用する場合には3つのうちどれを採用するのか、なぜその方法が適切なのかを検討する必要がありました。

ヘッドルームの計算の手間

ヘッドルームアプローチを採用する場合は、ヘッドルームを計算しなければならず、現行の減損テストに追加作業が加わることになります。

ディスカッションペーパーでは、減損テストで使用するヘッドルームとして、前回の減損テストで計算したヘッドルーム(回収可能価額-帳簿価額)を使用することを想定しています。

それなら追加作業はほとんどないのでは?と思われるかもしれませんが、以下のようなケースでは多くの追加作業が発生してしまいます。

- 企業結合後の最初の減損テストでは、企業結合日の既存事業のヘッドルームを計算する必要がある

- 前回の減損テストで、使用価値or処分コスト控除後の公正価値(以下単に公正価値と呼びます)のいずれかのみしか計算しなかったが、計算しなかった価値の方が金額が高い可能性がある場合

- 前回の減損テスト以降に、CGUの再構成や、一部事業の処分が発生した場合など

特に②を真面目に考えると相当大変だと思います。

現行の減損テストでは、多くの企業が使用価値か公正価値のいずれかのみを計算して減損テストをパスしていると思われますが、ヘッドルームアプローチを導入した場合は、使用価値と公正価値の両方を計算するか、いずれかが他方よりも高いと考える理由の説明が必要になります。

ヘッドルームの問題の減少にはなるが、解消にはならない。

ヘッドルームアプローチを採用することによって、ヘッドルームが存在することによる減損損失の減少効果(シールディング)は減ります。

ただし、例えば前回の減損テストから今期の減損テストの間で、既存事業(上記の図でいうと旧αCGU)のヘッドルームが増加した場合には、既存事業のヘッドルームの増加による取得事業ののれんの減損損失のシールディングは依然として発生してしまうため、ヘッドルームアプローチを行ったとしてもシールディングの解消にはつながりません。

また、既存事業のヘッドルームの減少が、取得事業ののれんの減損損失につながってしまう可能性もでてきます。

ディスカッションペーパーでは、これらの理由から、現行の減損テストをヘッドルームアプローチに変更することは見送っています。

IFRSにおける減損テストの目的は?

ディスカッションペーパーでは、「減損テストの目的は何か」(ディスカッションペーパー3.12, 3.13項)という個所で以下のように述べています。

- 減損テストは「破綻」「適切に機能していない」「失敗している」という見解の一部は、減損テストに何を合理的に期待できるのかについての非現実的な期待から生じている可能性がある。

- IAS36号における減損テストの目的は、会社の資産に回収可能価額を超える帳簿価額を付さないことを確保することである。

減損テストの目的は帳簿価額が回収可能価額を超えていないかを判定するものであって、必ずしもM&Aの成功or失敗を判定するものではない。と言っています。

3.52項では以下の記載があります。

減損テストは、企業買収の業績が経営者の期待に沿っていないという適時なシグナルを常に提供することが可能なわけではないが、そうしたシグナルのないことがテストの失敗を意味するわけではない。

これは非常に重要な点だと思います。

多くの財務諸表利用者は、減損損失の発生とM&Aの失敗を紐づけようとしますが、そもそも企業結合がうまくいったか失敗だったかの判定を減損損失の発生の有無だけで判断するなということです。

ディスカッションペーパーでは、現行の企業結合の開示では企業結合の成功or失敗の判断材料が足りていないことは認めていますが、それへの対応は減損テストではなく、企業結合の開示で対処すべき問題という整理です(こちらについては、後日まとめたいと思います)。

もちろんIFRS Foundationとしても、シールディングの影響を完全に排除した減損テストが合理的なコストで実施できるのであれば、その方法を採用するでしょう。

ただ、それが現実的にできない以上、減損テストは現状のものから改善しようがないという見解のように感じます。

話は変わりますが、のれん控除後の純資産を別掲するという方針も、完全な形での減損テストができない中で、財務諸表利用者の期待に応えるための代替的な手法だと感じています。

コメント