減損テストでは、使用価値や売却費用控除後公正価値を将来キャッシュフロー(以下、CFと略します)の割引現在価値で計算することが多いため、将来CFをどのように見積もるかがポイントとなります。

将来CFの見積もりにあたっては、単純に社内で決裁された事業計画をそのまま使うのではなく、会計基準の要請に従う必要がありますので、どのような要求事項があるのかを整理したいと思います。

回収可能価額の計算

減損テストは、資産または資金生成単位の帳簿金額と回収可能価額を比較する手続きとなります。

回収可能価額は、使用価値と売却費用控除後公正価値のいずれか高い方を採用することになります。

回収可能価額とは、資産又は資金生成単位の処分コスト控除後の公正価値と使用価値のいずれか高い金額をいう。(IAS36号6項)

そして、使用価値と売却費用控除後公正価値では、CFの見積もりのルールが異なるため、以下、それぞれ解説します。

売却費用控除後公正価値の見積もりにおける将来キャッシュ・フロー

まず、売却費用控除後公正価値から説明します。

売却費用控除後公正価値はその名の通り、公正価値から売却費用を控除したものとなります。

公正価値については、IFRS13号の規定にしたがって計算することになります。

IFRS13号では公正価値を以下のように定義しています。

測定日時点で、市場参加者間の秩序ある取引において、資産を売却するために受け取るであろう価格又は負債を移転するために支払うであろう価格(IFRS13号9項)

つまり、公正価値とは、対象物の価値を自社目線の価値ではなく、市場参加者(世の中の人たち)目線で見た時の価値ということになります。

したがって、公正価値はどのように見積もるか?という質問に対して回答するのであれば「市場参加者が置く仮定に基づいて見積もる」ということになります。

これだけだとよくわからないのですが、あとから説明する使用価値と対比させることによって、もう少しイメージがつくと思いますので、公正価値の説明はここではこれくらいにしておきます。

使用価値の見積もりにおける将来キャッシュフロー

次に使用価値ですが、定義は以下の通りです。

使用価値とは、資産又は資金生成単位から生じると見込まれる将来キャッシュ・フローの現在価値をいう。(IAS36号6項)

そして、使用価値の計算についてはIAS36号に詳細に記載されており、その中でもCFの見積もりは、33項以降に記載されています。

IAS36を張り付けると膨大な量になるので、以下、重要な個所のみを記載します。

将来CF作成の基礎

- 経済的状況に関する経営者の最善の見積りを反映する。外部の証拠により大きな重点を置かなければならない

- 経営者が承認した直近の財務予算・予測を基礎としなければならない(IAS36号33項(a))

経営者による最善の見積もりであるものの、外部証拠にも重点を置かなければならないことが明示されています。

通常は、企業で作成した中長期の事業計画が基礎になると考えられます。

将来のリストラクチャリング、設備の増強

将来のリストラクチャリング又は資産の性能の向上又は拡張から生じると見込まれる将来のキャッシュ・インフロー又はアウトフローの見積りは除外(IAS36号33項(b))

将来のリストラクチャリングや将来の資産の性能の向上又は拡張から生じるCFについて一定の制約があり、将来CFから除外します。

設備を増強するための設備投資も、設備を増強することにより増加する売上高も含めないということです。

つまり、減損テストは現在の状況に基づいて評価を実施することが求められます。

将来のリストラクチャリング

将来”行うかもしれない”リストラクチャリングは使用価値から除外する必要があります。

リストラクチャリングを行うことによるCFの改善も、関連するコストも除外する必要があります。

したがって、経営者が承認した事業計画に、リストラクチャリングの影響が混在しているのであれば、これを除外する必要があります。

他方で、リストラクチャリングを“確約”した場合には、使用価値計算上、リストラクチャリングの影響を反映し、リストラクチャリングに関するキャッシュアウトフローはリストラクチャリング引当金に含めることになります(IAS36号47項参照)

社内の決定だけでは、リストラクチャリングを確約したことにはなりませんが、以下の場合には、引当金を計上するための推定的債務の要件は充足することになります。

(a) リストラクチャリング計画の実施を開始している。

(b) リストラクチャリングの影響を受ける人々に、企業がリストラクチャリングを実行するであろうという妥当な期待を生じさせるのに十分なほど具体的な方法で、リストラクチャリング計画の主要な特徴を公表している。(IAS37号75項)

将来の資産の性能の向上又は拡張

将来の設備の性能の向上又は拡張に関するCFはCFによるキャッシュインフローの増大及び設備投資の両方から除外する必要があります。

設備投資はすべて除外すべし、という意味ではなく、資産の性能を維持するための支出は考慮する必要があります。

例えば、現状第1、第2工場のみが稼働しており、今後第3工場を建設する計画があるとします。

この場合に、第1、第2工場の設備を維持するための支出は考慮するものの、第3工場については、関連するキャッシュインフローもキャッシュアウトフローも除外する必要があります。

このため、場合によっては設備投資の金額だけではなく、減価償却費の影響についても事業計画を修正する必要があります。

事業計画の期間

- 予測の対象期間は、最長でも5年間としなければならない。ただし、より長い期間が正当化できる場合は除く。(IAS36号33項(c))

事業計画の期間は基本的に5年間とされています。

これは5年以内という解釈ですので、5年間作らなければいけないという意味ではありません。

また、但し書き以降で記載の通り、絶対5年以内という意味ではなく、例えば長期の受注残高がある場合などは、正当化できることもあると思います。

事業計画期間以後の成長率

- 直近の予算・予測の期間を超えたキャッシュ・フロー予測は、後続の年度に対し一定の又は逓減する成長率を使用した予算・予測に基づくキャッシュ・フロー予測を推測して延長することにより見積らなければならない成長率は、企業が営業活動をしている製品、産業若しくは国、又は当該資産が使用されている市場の、長期平均成長率を超えてはならない(IAS36号33項(c))

これは例えば5年間の事業計画があった場合の、6年目以降のCFの見積もりに関するルールです。

こちらのルールがあることから、実務ではインフレ率程度の成長しか見ないケースが多いと思います。

間接コストの取り扱い

当該資産の継続的使用によるキャッシュ・インフローを生み出すために必然的に生じるキャッシュ・アウトフロー(資産を使用に供する準備のためのキャッシュ・アウトフローを含む)で、当該資産への直接賦課又は合理的で首尾一貫した基礎による配分ができるものは将来CFに含めなければならない(IAS36号39項(b))

間接コストは一定の基準で計算して将来CFに含める必要があります。

売掛金や未払金等に関連するCF

将来CFには次の項目を含めない。

(a) 検討対象の資産からのキャッシュ・インフローからおおむね独立したキャッシュ・インフローを生み出す資産(例えば、売掛金などの金融資産)からのキャッシュ・インフロー

(b) すでに負債として認識している債務に関係するキャッシュ・アウトフロー(例えば、未払金、年金又は引当金)(IAS36号43項)

これらについては年金を除いて、実務上は含めるケースが多いように思います。

そして、CFに含めた場合は、回収可能価額と比較する帳簿金額にも含めることになります。

帳簿金額にどの勘定科目を含めるべきかという論点については、以下のブログをご参照ください。

[sitecard subtitle=関連記事 url=https://roadtoartisan.com/impairment-book-value-ifrs/ target=]

財務活動及び法人所得税関連のCF

IAS36号50項でこれらCFは含めないと規定されています。

法人所得税は使用価値の計算が税前のCFと税前の割引率で計算することを前提としているため、除外する旨の記載があります、

ただ、実務上は使用価値も税後のCFと税後の割引率で計算するため、法人所得税を考慮する必要があります。

こちらについては、いずれ別ブログで解説する予定です。

公正価値と使用価値の対比

ざっくりいうと、公正価値は「現在売ったらいくらか?」という市場参加者がつける価値であるのに対し、使用価値は「継続して保有し続けたらいくらか?」という保有者がつける価値になります。

減損テストの対象資産は現に企業が保有し続けているため、企業が合理的な判断を行っているのであれば、概念上は使用価値が公正価値よりも高くなるはずです。

しかし、上記でみてきた通り使用価値には事業計画期間、リストラクチャリングや設備投資等の取り扱いに制限があります。

他方で、公正価値に関する制限は、市場参加者がどのように見ているか?につきます。

したがって、市場参加者がリストラクチャリングや設備の増強を行うと合理的に予想しているのであれば、公正価値の計算上それらを含めることになります。

そのため、企業が合理的な判断で資産を保有し続けていたとしても、減損テスト上は公正価値が使用価値よりも高くなることがあります。

公正価値と使用価値の採用はどっちが多い?

開示事例を見ていると、概ね使用価値で回収可能価額を計算している例が多いと思いますが、時々公正価値での計算事例を見かけます。

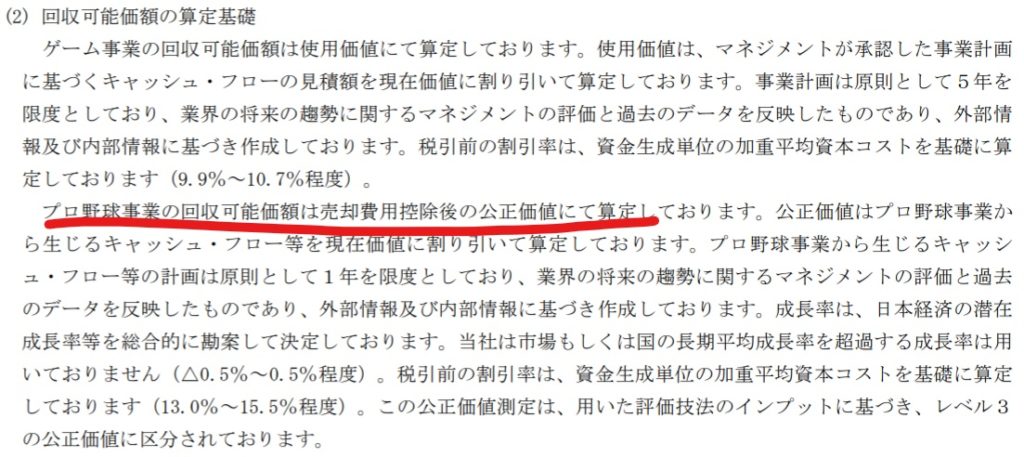

私が知っている事例では、DeNAはプロ野球事業を公正価値で計算しています。

プロ野球事業は類似会社含めて市場から情報を取得しにくい業種だと思いますので、どのように公正価値を計算しているのか、野球好きの筆者としてはとても気になるところではあります。

コメント